「税務調査に強い!」「税務調査対策はお任せください!」という税理士事務所があります。

これは「税務署の人は怖い」という前提で成り立つキャッチコピーだと思いますが、はたして、税務署の人は「怖い」のでしょうか?

私は、

「怖い人もいますが、いい人もいます。だって人間だもの(みつを)」

という結論です(^^)

※茅場町の夏の空。

税務調査の連絡があったらどうするか?

税務署の人から連絡が来ると、税理士でもドキッとします。

税務署の人から、

「**税務署の法人課税の鈴木と申しますが、**先生はいらっしゃいますか?」

という電話が来て、事務員さんが保留ボタンを押して保留にすると、出川哲朗さんよろしく、

「**税務署だと、もしかしたら、問題がある**商事の税務調査ではないか?ヤバイよヤバイよ~。」

と、多くの税理士先生であれば、そう思った経験があると思います。

以前、税務署OBの税理士先生の事務所にお世話になったことがあるんですが、そのOBの先生は、税務調査の連絡があると、次のような冊子を見て、税務署員の異動記録を確認してらっしゃいました。

これは「税務職員名簿」というもので、東京の税理士全員に毎年配られるものです。

東京近辺の税務署について、全員の名前、配属部署、異動があった人(新しくその税務署に来た人)は直前にいた税務署名が、ズラーッと記載されています。

で、そのOBの先生は、税務調査に来る人の経歴を見て、

「その人が仕事(税務調査)ができる人かどうなのか?」

を、チェックしていました。

※勤務地、肩書きを見て、順調に出世しているようなら「できる人」。逆に、資産課税(相続税等の税務調査を担当している部署)から法人課税(会社の税務調査を担当している部署)に異動しているなら何か問題がある人なのか?といったような推測をしていました。当たっているかどうか、分かりませんが。

また、税務調査の連絡があったら、私は、税務調査の日調整だけでなく、

「何か大きな問題がありましたか?」

とお聞きするようにしています。

というのも、何か大きな問題(例えば、特別大きな貸倒損失)があった場合、その内容をピンポイントで確認しにきたいということもあります。

その場合は、その点を重点的にご説明すれば良いので、ある意味安心?かもしれません。

※もちろん、一切教えてくれない場合もありますが・・・。

また、大きな問題があった場合、事前にご説明できるように資料準備も必要になりますので、その意味で、この質問はしておく意味があるでしょう。

税務調査の思い出

私自身、修業時代(勤務時代)から、開業している現在まで、色々な税務調査を経験してきました。

その中で印象的だったのが、次のようなものでした。

※守秘義務の関係で、事実関係を少し変えています。

やたら「取引先に行く」とおっしゃる女性調査官

ある会社に税務調査がありました。

いらっしゃったのは、30歳後半のメガネをかけた女性の調査官でした。

最初は物腰柔らかく調査が始まりました。

売上、仕入については問題ありません。

ですが、問題になったのは「外注費」でした。

その「外注費」は、本当に支払っているので、支払いについては問題ありません。

ですが、問題はその「経費性」です。

※要は「本当に仕事を依頼していますか?」ということでした。

社長様が上手く説明できないでいると、その調査官は、

「では、とりあえず今から、相手先(外注先)に行って、聞き取りをしてきます!」

とおっしゃるんです。

社長様は、

「ちょっと待ってくださいよ!行かれると、(ウチが何か悪いことをしていると思われて)信用問題になっちゃういますよ!」

とおっしゃいました。

ですが、その女性調査官は、

「では、本当の事をおっしゃってください。おっしゃらない場合、他の取引様にも、リストの上から順番に聞き取りに行きますよ!」

と、たたみかけるようにおっしゃいます。

この場合、税理士はどのようにすれば良いのでしょうか。

今の私であれば、

- 取引先に行かれると、商売が傾いてしまうかもしれないので困ると伝える

・・・あまりにも強い態度でおっしゃるなら、場合によっては、その調査官の上司の方に相談する - 社長様が隠していることがありそうなら、正直に言ってもらう

という感じでお二人(社長様、調査官様)に説明すると思います。

税務署員には「質問検査権」がありますから、理論上は、その会社の全ての取引先に聞き取りにいけるわけです。

ですが、そんなことを全ての税務調査官がしたら、日本中の会社は全て潰れてしまうでしょう(^^)

もっとも、社長様も隠していることがあるなら、それを正直に話して頂き、調査官の疑問に真摯に答えるべきだと思います。

※上手く答えられないようでしたら「書面にして後日提出しますので、少し待ってください」と伝えることも必要です。

いわば、両者の「仲裁役」的な役割が、税理士に求められているんだと思います。

※某山の風景。

奥様に多額の預金があった場合

以前、相続税の税務調査がありました。

相続税の論点は色々あるんですが、その税務調査では、奥様の持っている資産が問題になりました。

その奥様は、学校を卒業してからすぐにご結婚されたため、依頼数十年、ほとんど働いたことがないようでした。

ですが、(後で分かったのですが)奥様は数千万円台後半の資産を持っていたのです。

ご主人がお亡くなりになり、その相続税申告をご依頼頂いたのですが、そのとき税理士は、必ず名義預金・名義株式といったように、

「名義は家族のものになっているが、実質的に、亡くなった父上のものとされる資産はありませんか?」

と、お聞きすることが大切です。

財産を「名義」だけで判断するのであれば、極端な話し、父が亡くなる直前に、母に預金を移動してしまえば、相続税はかからない、ということになってしまいます。

そこで、税務署は「実質的には、そのお金を稼いだ人は誰ですか?」ということに着目して、相続税をかけるようにしています。

この税務調査のケースでは、奥様はほとんど働いたことがありませんから、奥様が持っている資産のほぼ全てが「亡くなったご主人のもの」と認定される可能性があります。

※そうならないように、私も税務署へ提出する前に何度もお聞きしたのですが、色々な複合的事情があり、分からなかったのです。

もう、こうなったら仕方ありません。

言い訳しても限界がありますから、あとは、どこまでが奥様の本当の財産かを確認し、最低限の税金ですむよう税務署の方にご説明し、きちんとお支払い頂く事になります。

※たまに「裁判してまで戦います!」と意気込む方がいるんですが、このケースでは、ほとんど負けていますので「勝ち目なし」とご説明しています。これが認められたら相続税を払わなくて良くなってしまいますから、裁判所も認めないでしょう。

このようなことにならないよう、税理士側もきちんとお話し頂ける方、きちんとこちらのお話しをご理解頂ける方のみからお仕事を引き受けるべきですが、色々な事情でどうしてもお断りできないお仕事というのもあるものです。ですが、その場合でも最善を尽くすべきです。

このように「知らなかったこと」が出てくると、税理士も本当に冷や汗をかきます。

税務調査の回数を減らすためには?

よく「税務調査に来たけど、何もとられなかったよ!」と、おっしゃる税理士先生がいらっしゃいます。

税務調査は、お客様にとっても、税理士にとっても、かなりの負担になります。

- お客様側

・・・丸1日~2日間も拘束される - 税理士側

・・・上記拘束時間のほか、その後の税務署員とのやり取りにも時間を使う

ということで、一番は「税務調査に来てもらわないこと」です。

私自身、なるべく税務調査に来て欲しくないので、色々と工夫?をしています。

申告書に検討結果を書いてしまう

税務署に申告書を提出する際に、事前に「検討結果」の内容、条文番号を書いてしまうと、よいかもしれません。

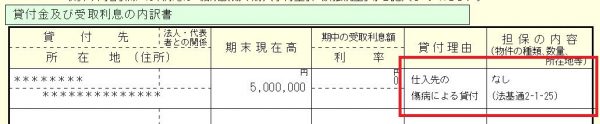

例えば、どうしても外せない仕入期・外注先があって、そこの資金繰りが厳しくてお金を貸している場合、原則として利息を計上しなければなりません。

※法人(会社)は営利追求団体で「利益が上がらない行為はしないでしょう」という前提で税務の法律は作られています。ですから、お金を貸した場合は、例え利息をもらっていなくても、未収利息として収益を計上しなければなりません。

ですが、その取引先が債務超過状態の場合(他にも条件がありますが)、法人税の通達で「例外的に利息を計上しなくて良い」となっています。

そのように税理士が判断しても、それを「表現」しないと、税務署の人は分かりません。

※現に、「利息の計上がされていないことに気づいて、税務調査に来ました」とおっしゃった税務署の方もいらっしゃいました。

ですから、何か特別な判断をしたら、その検討結果、条文番号を書いておくと、

「問題がある事項について、きちんと認識し、判断したんだな」

となって、税務調査の可能性が減るかもしれません。

※以前、勤務時代に、自分で考えて、これを実践しようとしたことがあります。ですが、当時の所長先生から「勝手なことをするな!」と怒られたことがあります。ですが、検討結果を書くことはとても大切だと、今でも思っていますが(^^ )

添付書類を挟んでしまう

大きな取引先が破産して多額の貸倒損失が発生した。

そんなときは、上記の検討結果を書くだけでなく、その事実を示す書類そのものを申告書に付けてしまう、といった方法もあります。

例えば、売上先が倒産した場合、その取引先から「破産決定通知書」なる書類が送られてくることがあります。

その書類のコピーを申告書に挟んで一緒に提出してしまうのです。

そうすると、税務署の人も内容が理解できて、税務調査の可能性が減るかもしれません。

また、相続税であれば、検討結果を記入した預金通帳をつけてしまうことで、余計な税務調査を減らせるかもしれません。

※私自身、遺産規模が大きい相続税申告の場合、詳細な検討結果を記入した預金通帳を添付したりしています。

| 相続税の計算では、相続税申告書に色々な資料を添付することになります。※概要は相続税申告書の作り方についてをご覧ください。相続税では、原則として、「相続開始日現在の遺産残高×相続税の税率」という計算で、相続税が計算されますので、相続開始日(=被相続人が亡くなった日)現在の遺産残高を集計することになります。私が、まだ相続税申告の経験が少なかった時期、つぎのような疑問がありました。「相続税申告書に、預金通帳のコピーを付けた方が良いのか?」この疑問に、今なら答えられます。それは、「名義預金の検討結果が... 相続税申告書に預金通帳は添付すべきか? - 東京都中央区日本橋の税理士×ピアノ弾き語り |

これらの工夫も必要です。

概況書で説明する

法人税の申告書には「法人事業概況説明書」を付けることになっていますが、これの裏面に、「当期の営業成績の概要」という欄があります

ここには、税務の法律以外の色々な検討結果を書いてしまうと良いと思います。

私が書く場合は、次のような事項です。

- 売上・利益率・経費率の大幅な変動

「今期は、取扱商品の大幅な変更により利益率が20%から12%へと変更した」等 - 役員報酬の大きな変動

「新規役員2名が就任したことにより役員報酬が**円増加しました」等 - 特別な利益(損失)

「社長退任のため退職金**千万円を支給しました。なお、退職後は一切出社しておりません。」等

色々と書けることがあると思います。

税務署OBの先生にお聞きしても「ここの欄は見ているよ」とのことでしたから、何か特別な事項があったら記載しておくべきだと思います。

※これも、税理士事務所によっては、職員さんが書くと、所長先生から「勝手に書くな!」や「書き方が違う!」と、怒られることもあるでしょう。お客様をお守りするためには、大きな変動事項があったら書くべきだと思うんですけどね。

※某イベントでの「宇宙」を模した展示。

税務署員も人間だ

誰だって税務調査に来て欲しくありません。

ですが、税務署の人も「お仕事」で来ているわけです。

※仮に税務調査がなくなってしまったら、みんな適当に税金計算をしてしまうでしょう。

ですが、必要以上に税務署の人を悪く言うことは、私はいかがなものかと思っています。

十数年前の話しですが、ある相続税の税務調査がありました。

私はまだまだ「はなたれ小僧」でしたので(まあ、今でもはなたれかもしれませんが)、よく分からないまま、税務調査に臨み、色々と指摘事項がありました。

ですが、私も(つたない知識ではありますが)色々と反論し、50歳くらいの調査官の方から、「よく勉強していますね~」とおっしゃって頂きました。

私なりに、お客様の税金ができるだけ安くなるよう、税務署の方に誠心誠意、ご説明しました。

そして、追加の税金が、当初は数百万円以上をだった予定が、ご説明の結果、数十万円で済むことになりましたので、私としては「頑張ったなぁ」と思いました。

※ですが、当時の所長先生は、その税務署の人に敵意むき出しでしたが(^^)

税務調査が終わり、修正後の最終書類を、税務署に直接提出しに行くことになりました。

税務署に入ると、奥から、調査官が笑顔で出迎えてくださいます。

※調査中はずっと険しい顔だったんですが。

その調査官の方から、このようなお言葉を頂きました。

「よく頑張られましたね。石橋さんのお立場も分かります。ですが、こちらも立場がありますから、簡単に認めることはできないんですよ。ところで、石橋さん、勉強されていらっしゃるので、こちらの資料をコピーしておきました」

そのコピー見ると、(十数年前当時の)相続税の改正案をまとめた資料でした。

※当時、相続税の計算方法自体を変えよう、という案が持ち上がっていたんですね。

その調査官の方は、

「今度、税制改正があるので、その資料です。参考になると思って、コピーしておきました。あと、この税制改正があっても、財産評価の考え方自体は残りますから、ぜひ財産評価について、頑張って勉強されてくださいね」

と、暖かい励ましのお言葉を頂きました。

税務署を敵対視される方もいるでしょうが、税務署の人も人間です。

こちらが誠意を見せれば、あちらも誠意で返してくださると思います。

※ただし、お互いに「プロ」として仕事をしていますから、税理士側も間違ったご指摘には「間違っています」と、きちんと反論することが必要です。

ですが、税務調査はお互いにストレスが溜まります。

ですから、私は、「税務調査に強くなる」ではなく、「税務調査になるべく来てもらわないようにする」という方針です。

お客様(中小企業の社長様)は、不正なことはしない。

税理士は、不正をしている会社様を引き受けない。(手間暇かかっても)申告書になるべく説明書きを付ける。

そうすれば、必要以上に税務署を「怖い」と思うことはなくなると思います。

これを機会に、ぜひ、考えてみましょう。