税理士にとって、新規開業、特に「会社設立」は、お客様が増えると言うことで歓迎すべき出来事です。

ですが、その逆で、「廃業」ということも、最近は多いです。

個人事業の廃業であれば簡単なんですが、問題は会社(法人)の事業を廃業するときです。

開業に詳しい税理士はいても、廃業(会社の解散)に詳しい税理士って、少ないと思います。

※廃業は、多くの場合で、会社にあまりお金が残っていません。そのなかから、税理士、司法書士への報酬が工面する必要もあります。

ですが、会社の事業を廃業したら、きちんと解散することが必要な場合があります。

私自身、色々な事情で(街の個人税理士のなかでは)解散手続きを多く経験していると思います。

また、きちんと解散しないで失敗してしまった税理士先生へのアドバイスも、何回か経験しています。

※解散というと、後ろ向きの作業なので、あまり重要視されていないんですが、結構、重要です。

今回は「会社の解散」について、考えてみました。

※守秘義務のため、事実関係を少し変更しています。

※茅場町でのランチ風景。毎日美味しいものを食べている訳ではありません(^^)

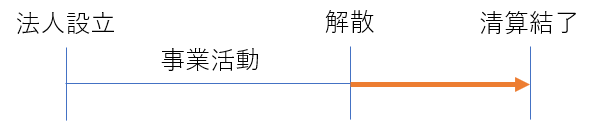

解散から清算結了までの流れとは?

会社を設立し、事業を行う。

その後、様々な理由(営業不振、後継者不足等)で、廃業を決意したら、会社を解散する必要があります。

よく「会社を解散する」と言いますが、正しくは「会社の解散+清算結了」です。

「解散」とは、株主総会等で「会社をやめる意思表示をする」といった意味合いになります。

これに対して「清算結了(せいさんけつりょう)」とは「会社をやめる最終手続きが終わった後の宣言?」といった意味合いになります。

まずは「解散」で「会社をやめる」と内外的、対外的に示し、その証拠として会社謄本に「解散の登記」をします。

その後、残務整理(従業員退職、債務の返済、取引先への連絡)をして、全てが終わったら「清算手続きが全て終わったことの証明」として、会社謄本に「清算結了登記」を行うことになります。

これらの手続きは、主に、登記の専門家である司法書士先生にお願いすることになります。

※ここまでは、普通の税理士なら、理解していると思います。

きちんと解散・清算結了しないと、どんな問題が発生するのか?

ここからが本題です。

解散には、主に次のような費用がかかります。

※従業員数名~20名程度の中小企業を想定しています。

- 登記費用(司法書士先生)

解散、清算結了をするために議事録や財産目録の作成、官報公告が必要になります。これらを作成し、司法書士先生に会社登記をお願いするのですが、だいたい30万円~50万円かかります。 - 労務手続必要(社会保険労務士先生)

従業員の退職手続き、社会保険・労働保険を抜く手続きをするのは難しいので、社会保険労務士先生にお願いする場合があります。その場合、やはり10万円~20万円程度の費用がかかります。 - 税務申告報酬(税理士先生)

赤字続きの会社でも、税務申告は必要になります。最低2回の申告(清算手続きの期間が伸びれば更に増えます)が必要になり、こちらも数十万円の費用がかかります。

会社をやめるのにも、結構な費用がかかるんです。

そのため、ある税理士先生なんかは、お客様に、

「解散手続きはお金がかかるから、とりあえず休眠しときましょう~」

とアナウンスしているそうです。

※休眠とは、きちんと解散手続をしないて、そのままにしておくことをいいます。

これ、色々な問題が発生してしまう可能性があります。

私なりに、問題点を考えてみました。

見えない債務(債権)の請求が来てしまうかもしれない

数十年続けてきた法人(小売業)を廃業するとしましょうか。

廃業前には、未払いの経費等を支払います。

※取引先にきちんと買掛金(仕入代金)を支払い、従業員の未払給与も払います。

そして、会社の解散登記、清算結了登記をしないで、そのまま放置している会社が数多くあります。

※この状態を「休眠(きゅうみん)」といいます。

ところで、会社を解散する際は「解散決議(=会社を解散するぞ!と決めること)」した後に「解散公告」をすることになります。

この「解散公告」とは、官報(国が一般国民に色々な出来事を知らせるための雑誌のようなもの)に、「この会社は解散することになったのでお知らせします」なる文章を掲載することになっています。

これを解散公告というのですが、具体的には次のような文章になっています。

「解散公告」

当社は平成30年9月1日開催の株主総会の決議により解散いたしましたので、当社に債権を有する方は、本公告掲載の翌日から2箇月以内にお申し出ください。

なお、右期間にお申し出がないときは清算から除斥します。

平成30年9月10日

東京都*****1丁目2番3号

株式会社***********

清算人 鈴木一郎

つまり、

「当社は解散したので、当社に対して何か未回収のお金がある人は、2ヵ月以内に申し出てください」

と、官報を通じて日本中に伝えることになっているんです。

※実際、官報には、ほぼ必ず「当社は解散しましたので・・・」といった、解散公告が複数掲載されています。実際、官報を読んでいる人なんで、ごくわずかですが。

解散した場合、法律で、知れたる債権者(取引先等)には、解散する旨を知らせて、

「当社へ未請求の代金があったら、早めに請求してくださいね」

と伝えることになっています。

ですが、当社も、相手先も気づかないような、未請求の代金があるかもしれません。

その場合、時効が過ぎれば相手も請求できないことになりますが、この解散公告をしていないと、相手に解散したことを知らせていないわけですから、この時効の計算期間が進まない可能性もあります。

※このあたりは、法律の問題ですので、弁護士先生や司法書士先生へご確認ください。

事業を辞めた会社について、数年後に代金(債権)の請求が来ても困ります。

費用がかかりますが、きちんと解散手続きをするようにしましょう。

この、

- 解散登記(解散決議して法務局に登記する)

- 官報公告(官報協同組合等に申し込んで官報に掲載してもらう)

- 清算結了登記(全ての清算事務を終え、法務局に登記する)

といった流れを、一般の人がするのは難しいです。

※税理士でも、難しいと思います。

登記の専門家である司法書士先生であれば、簡単な「解散までのスケジュール表」をエクセルでくれたりしますから、丸ごと、司法書士先生にお願いした方が良いでしょう。

※私も司法書士先生にお願いしています。ただ、後述する税務との関係があるので、税理士の方も、手続きの流れ、期限を理解しておく必要がありますが。

※中央区日本橋兜町の「兜神社」にて。

会社の資産がいつまでも会社のものになってしまう

数年前ですが、ある税理士先生から、相談を受けました。

※守秘義務のため、事実を変えて説明しています。

「いま、会社が持っている土地建物を、社長個人が倉庫として使っています。会社に大した財産が残っていないから、15年前に会社が廃業したときに休眠状態にして(=つまり会社登記はそのまま残ってしまっている)会社の税務申告もせず、そのままになっているんだけど、うっかりして、そのまま忘れてしまったんですよね~。どうしたもんでしょうか?」

まあ、うっかりするにも、程があると思うんですが(^^;)

当たり前ですが、会社の資産は会社のものです。

会社をやめたのであれば、会社の資産を、きちんと処分(売却するなり、社長個人のものにするなり)しなければなりません。

このような場合、本来であればきちんと「解散登記→清算結了登記」して、その手続きのなかで、会社の土地建物を社長個人の名義にすべきだったんです。

※具体的には「退職金の現物支給(=退職金を現金で渡すのではなく、モノで渡すということ)」という方法が考えられます。

それをせず、税務申告も十数年怠ったままですと、このように困った状態になってしまいます。

そのため、会社に不動産が残っているなら、必ず「解散登記→清算結了登記」をして、

- 他人に売却して、その代金を社長に退職金で払う

- 不動産で社長に退職金を払う(お金ではなく、モノで退職金を払う)

ということを、必ず検討しましょう。

※このような状態になってしまった場合のリカバリー方法としては、いくつか考えられるのですが、まあ、どうなったかは、ここでは秘密です(^^)

社長貸付金の問題(相続税が余計にかかる可能性)

会社をきちんと「解散登記→清算結了登記」しないでおくと、税務上の問題も発生します。

一番多いのが「社長貸付金」の問題です。

「社長貸付金」とは、

「会社の経営が悪くなったので、社長様個人が、自分の会社に課したお金」

というものになります。

このお金、会社側から見れば借入金なので「債務」となりますが、社長様個人から見れば、貸付金となり「資産」になります。

例えば、赤字続きのご自分の会社に1億円貸したとしましょうか。

※帰ってくる見込みは、ほぼ無いと仮定します。

そして、社長様がお亡くなりになると、例え、返ってくる見込みがない貸付金であっても、原則1億円の価値があるものとして、相続税を払う必要があります。

※過去の判例、裁決例でも、同様の結果が出ています。

相続税を計算する際は、税務署が発表している「財産評価基本通達」で行いますが、そちらでは次のようになっています。

※分かりやすくするために、一部、省略しています。

財産評価基本通達205(貸付金債権等の元本価額の範囲)

前項の定めにより貸付金債権等の評価を行う場合において、その債権金額の全部又は一部が、課税時期において次に掲げる金額に該当するときその他その回収が不可能又は著しく困難であると見込まれるときにおいては、それらの金額は元本の価額に算入しない。

(1) 債務者について次に掲げる事実が発生している場合におけるその債務者に対して有する貸付金債権等の金額(その金額のうち、質権及び抵当権によって担保されている部分の金額を除く。)

イ 手形交換所(これに準ずる機関を含む。)において取引停止処分を受けたとき

ロ 会社更生法(平成14年法律第154号)の規定による更生手続開始の決定があったとき

ハ 民事再生法(平成11年法律第225号)の規定による再生手続開始の決定があったとき

ニ 会社法の規定による特別清算開始の命令があったとき

ホ 破産法(平成16年法律第75号)の規定による破産手続開始の決定があったとき

ヘ 業況不振のため又はその営む事業について重大な損失を受けたため、その事業を廃止し又は6か月以上休業しているとき

(2) 更生計画認可の決定、再生計画認可の決定、特別清算に係る協定の認可の決定又は法律の定める整理手続によらないいわゆる債権者集会の協議により、債権の切捨て、棚上げ、年賦償還等の決定があった場合において、これらの決定のあった日現在におけるその債務者に対して有する債権のうち、その決定により切り捨てられる部分の債権の金額及び次に掲げる金額

イ 弁済までの据置期間が決定後5年を超える場合におけるその債権の金額

ロ 年賦償還等の決定により割賦弁済されることとなった債権の金額のうち、課税時期後5年を経過した日後に弁済されることとなる部分の金額

(3) 当事者間の契約により債権の切捨て、棚上げ、年賦償還等が行われた場合において、それが

要は、

「会社に貸しているお金は、原則、額面(1億円)で評価しますが、特別な事情がある場合は、安く評価してもいいですよ」

ということなんです。

事業を「完全に」廃業または休業していれば、「ヘ」の「業況不振のため又はその営む事業について重大な損失を受けたため、その事業を廃止し又は6か月以上休業しているとき」に該当するかもしれません。

ですが、細々と事業を続けてしまったいるのであれば、「社長貸付金1億円」として評価される可能性があります。

こんな場合は、税務だけを考えるのであれば、

「会社をきちんと解散させて、個人で事業を続ける」

というのが正解になります。

このような税務の問題にも気を配る必要があります。

解散する場合に注意すべきこと(税務編)

解散には法務面、税務面の問題があります。

税理士が解散時に気をつけるべき点について、考えてみました。

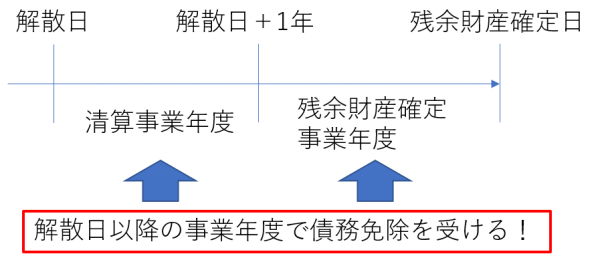

債務免除のタイミングに気をつける

会社を解散した場合、税務上は次のような事業年度になります。

株式会社の場合、原則として「解散日+1年」で、法人税・消費税・事業税の事業年度を区切っていくことになります。

※社団法人等の特殊な法人や、破産手続きの場合、上記とは異なる事業年度で区切ります。

会社を解散する際は、先程の「社長貸付金」を社長様個人から「免除」してもらうことが必要になります。

※会社を完全に閉める(=清算結了する)ためには、会社から全ての債権債務をなくす必要があるためです。

会社側は社長様から借入金を「免除」してもらうと、当然、「債務免除益」という「利益」が発生します。

※1億円免除してもらったら、1億円の利益が発生します。

1億円の利益が出たら、法人税の実行税率が約30%としても「3,000万円」の税金です

「会社が業績不振で閉めようと思っているのに、こんな税金払えないよ!」

となってしまわないように、税務署も考えてくれています。

具体的には「解散した日以降の事業年度で債務免除すれば、債務免除益に税金がかからない」というものです。

※よく「期限切れ欠損金の損金算入」と呼ばれているものです。法人税の別表5-1の利益積立金のマイナスを、欠損金とみなして控除できる制度です。

税理士なら、この債務免除のタイミング間違えてはいけません。

※間違えると、払わなくても良い税金を払う必要がでてきます。

なお、私は、債務免除のタイミングは、一番最後の事業年度(=残余財産が確定する日の事業年度)にしています。

この「期限切れ欠損金」を使える要件として、解散日以降の事業年度(清算事業年度以降)の期末において、

「期末において残余財産がないと見込まれること」

が条件となっています。

※法人税申告書にも、財産債務の時価等を記載した「実態貸借対照表」を添付することになっています。

清算手続中でも、期末において残余財産がないと見込まれれば、期限切れ欠損金が使える(=債務免除ができる)のですが、万が一、清算手続き中に知らない財産が出てきてしまった場合に、問題が発生する可能性があります。

※法人税法基本通達12-3-7で、あくまで判定は各事業年度末で行い、後日、見込み違いでも、修正申告等は必要ない旨が説明されていますが、それを立証するためにも、またエネルギーを使うかもしれません。

そのため、私はなるべく疑義がでないように、一番最後の事業年度(=残余財産確定事業年度)で債務免除をすることにしています。

※ただし、自由に債務免除ができない場合(=社長様以外からお金を借りていた場合等)は、致し方ありませんが・・・。

消費税の課税事業者・簡易課税に気をつける

消費税には「基準期間」という考え方があり、原則として2年前の課税売上高(消費税がかかる売上)で、下記を判定します。

- 課税事業者になるのか、ならないのか?

- 簡易課税制度を選択できるのか?

会社を清算する際は、在庫商品だけでなく、会社保有の不動産を売却することになります。

このとき、清算事業年度をあえて伸ばして、消費税の課税事業者、簡易課税を上手くコントロールすると(例えば免税事業者になれると)、消費税の節税になるかもしれません。

※高額な不動産を持っている会社であれば、特に気をつけるべきでしょう。

みなし配当の源泉所得税・総合課税に気をつける

会社の清算手続きを全て終え、会社に財産が残った場合には、株主に配当金として支払うことになります。

※お金でなく会社の資産(現物)で配当金を支払うことも理論上は可能ですが、色々な問題があるため、実務上はお金での配当がほとんどだと思います。

この配当金の注意点として、次のことが考えられます。

- みなし配当部分について源泉所得税を天引きする必要がある

- みなし配当は、原則として「所得税の総合課税」の対象となる

例えば、1千万円出資して、最後に1億円をもらった場合、

「1億円-1千万円=配当金部分9千万円」

として、増えた分(=9,000万円)は、税務上は「配当金」として処理されることになります。

※税務上は「資本金等の金額」で計算します。

配当金部分は源泉徴収の対象ですから、会社が約20%を天引きして支払うことになります。

また、配当金は原則として所得税の総合課税になりますから、高い税率(最高で所得税+住民税で約55%)にもなります。

そのため、中小企業の実務としては、配当金で出さず、役員退職金で支給するのが実務上のセオリーになっています。

※退職金は税金で優遇されているので。

※事務所(茅場町)近くで、ドラマの撮影をしていました。

何かを始める際は、終わりも考えておく

数年前の出来事です。

赤字続きの会社があって、きちんと解散した方が良い旨を、社長様に説明しました。

※業種は小売業。恰幅の良い、60歳後半の男性の社長様でした。

ですが、いかんせん、会社にお金がありません。

また、社長様個人も、人が良い方で、色々な人にお金を貸してしまったそうで、個人的なお金も余り残っていませんでした。

解散・清算結了の手続きには、「司法書士費用+税理士費用」で、だいたい数十万円かかる旨を伝えました。

そして、私の方が、

「司法書士先生への費用は、下げることができません。ですが、きちんと解散しないと、色々な問題が出てきてしまいます。なので、きちんと解散しましょう。つきましては、社長も大変でしょうから、私の費用(税理士費用)は、社長には色々とお世話になりましたので、通常の半額程度でやらせて頂きます」

とお伝えしたところ、社長様から、思わぬお言葉を頂きました。

「石橋さんには大変お世話になりました。石橋さんの申し出、本当にありがたいですよ。ですが、これは自分で始めた会社です。石橋さんには、最後まで迷惑かけたくないんだよ。だから、石橋さんの費用は、きちんと定価で請求してくださいね。お金は何とかしますから。」

これを聞いたとき、私は「申し訳ない」という気持ちと「社長様のために最後まで全力で頑張ろう」という、二つの気持ちが生まれました。

「終わりよければ全て良し」

ということわざがあります。

この社長様のように、何かを始めた際は、他の人に迷惑をかけないよう、きっちり自分の責任で終わらせるべきなんでしょう。

※この社長様のように、他人に迷惑をかけない人生を送れるのか、いまだ自問自答していますが。

大手税理士法人、司法書士法人が「会社設立パック」とうたい、バンバン法人を設立しています。

ですが、この社長様のように、きちんと最後(解散・清算結了)まで考えている税理士・司法書士が何人いるのでしょう。

安易に法人設立を勧めるのではなく、デメリット、最後のことまで考えてあげるのが、本当の「親切心」だと思うのですが。

我々も少し、立ち止まって考えてみましょうか。