「みなし相続財産」というものがあります。

これは、

「この財産は、相続した財産ではありませんので、本来は相続税はかからないはずです。しかし、これに相続税をかけないと、税務署も相続税をとれないので、仕方なく?相続税をかけています」

といった性格のものです。

代表例は「生命保険金」です。

※死亡保険金は、相続財産ではないので、相続税はかからないはずです。ですが、亡くなる前に、預金を全て生命保険にすると、税務署は相続税をとることができません。そのため、このような制度が設けられています。

ところで、「みなし相続財産」ですが、なかなか確認するのが難しく、その存在が分からない場合もあります。

今回は、みなし相続財産の確認方法について、考えてみたいと思います。

※筆者の生命保険の保険証券ファイル

[toc]

みなし相続財産の代表例

みなし相続財産は、相続税法3条~9条に規定されていますが、実務上、よく出てくるのが次のものです。

- 生命保険金

- 退職手当金

- 生命保険契約に関する権利

この他にも、

- (保証期間附)定期金に関する権利

- 債務免除益

といったものも出てきたりしますが、私の感覚では、みなし相続財産は、7割~8割が、上記の3つになります。

このうち、「生命保険金」と「生命保険契約に関する権利」の確認方法について、考えてみたいと思います。

生命保険金・生命保険契約に関する権利の確認方法

税理士が相続税の計算をする際、財産が、

- どこにあるのか?

- いくらなのか?

この2点の確認が大切です。

とくに「どこにあるのか?」は大切です。

というのも、(私の感覚では)税務署の方は、「財産がある・ない」については、きちんと確認されます。

ですが、「いくらなのか(=財産評価)」については、解釈の幅があるため、グレーな部分について税務調査になっても、説明でご納得頂ける可能性があると思っています。

※代表例として「土地評価」が挙げられます。

ですので、財産が「ある・ない」の確認が重要となります。

しかしながら、(相続税がかかる)生命保険金を確認するのは大変です。

※どのように大変かは、「みなし相続財産」の概要は、こちらの「家族名義の生命保険に相続税がかかる?(生命保険契約に関する権利について」を参考にしてみてください。

この確認方法として、私は次の事項を実践しています。

※銀座を散策中に撮影。

口頭でご家族に確認する

ますは、ご家族に次のような感じでお聞きします。

「お父様がお亡くなりになったことに伴い、生命保険金をお受け取りではありませんか?そうであれば、そちらに相続税がかかる可能性がありますので、お知らせください。」

とお聞きします。そして、その後に、

「相続税は、お亡くなりになったお父様の財産だけでなく、お父様がお金をだされたものについてもかかります。具体的には、ご家族名義の生命保険契約です。大変失礼ですが、奥様、お子様が契約者となっている生命保険で、お父様が保険料を負担されたものは、ありませんか?」

こうお聞きすると、そのような生命保険がある場合は、

「あ!そういえば、8年ほど前に契約した子供名義の生命保険、亡くなった夫が保険料を払い込みました」

といった感じで、お答え頂けます。

これは、分かると思います。ご自身が契約者である生命保険契約について、誰が保険料を負担したのか、ですから。

ですが、希に分からない事もあるかもしれません。

例えば、夫が亡くなり、妻が認知症になっている。そして、妻名義の高額な生命保険契約があった。

この場合、妻に意思確認できませんので、ご家族への聞き取りや、後でご説明する通帳のチェック等で確認することになりますが、それでも分からない場合は、

「保険契約者=保険料負担者」

として、多くの実務で、そのように取扱われているんだと思います。

※改正前の旧商法647条、現在の保険法2条に「保険契約者が保険料を負担する」と説明されておりますので、保険料負担者がどうしても分からなければ「保険契約者=保険料負担者」と判断することになると考えられます。

保険証券を確認

上記のようにお聞きしても、

「良く分からないので、税理士先生の方でご判断頂けますか?」

と、お答え頂く事があります。

その場合、私は、(可能であれば)ご家族様が契約されている生命保険契約の保険証券を全て出してきてもらって、内容を確認します。

そこで、内容を検討します。

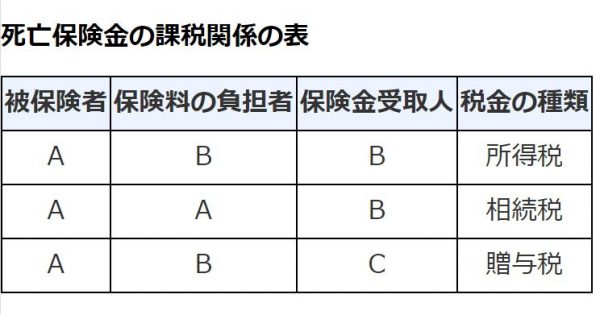

国税庁の「死亡保険金を受け取ったとき」に、次のような表が掲載されています。

被相続人が亡くなったことに伴い、生命保険金を受け取ったのであれば、通常は真ん中のように、

- 被保険者・・・(亡くなった)父A

- 保険料の負担者・・・父A

- 保険金受取人・・・母B(または子供B)

ということで、相続税がかかることが一般的です。

これらを、保険証券をもとに分析・確認していく必要があります。

そして、保険契約が多い場合は、エクセルで簡単な一覧表(※上記のような保険料負担者等を一覧にした表)を作成し、税務署に提出する相続税申告書に添付すると良いでしょう。

※実務上、私はそうしています。

上記の生命保険金は、相続税上、生命保険金になりますので、非課税の規程(500万円×法定相続人数)の規程により、一定金額まで非課税となります。

これに対して「生命保険契約に関する権利」というものもあります。

※こちらは生命保険金ではないので、非課税規定の適用はありません。

この確認も、併せて行いましょう。

この「生命保険契約に関する権利」ですが、国税庁も「相続税の申告書作成時の誤りやすい事例集」というページで、注意を促しています。

ここで代表例(子供の生命保険契約で、父が保険料を負担したもの)を挙げて、「漏れやすいので、注意してくださいね」と説明しています。

保険証券を見ながら、ご家族様にお聞きする。

この方法が一番正確ですし、間違いがないと思います。

確定申告書を確認

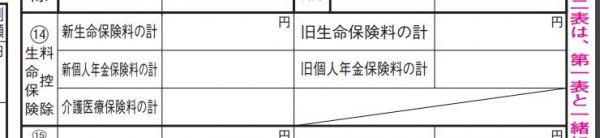

被相続人の確定申告書(所得税)も確認すべきかもしれません。

※確認するのは「生命保険料控除」の欄です。

所得税では「生命保険料控除」という制度があります。

これは、保険料を「実際に払った人(=負担した人)」が、その払った人の税金計算上、払った保険料を控除することができる制度です。

ということで、亡くなった方が確定申告していた場合、そこの「生命保険料控除」の欄も確認しておくべきでしょう。

また、たまにですが、

「奥さんが契約している生命保険契約の保険料は、実際は奥さん自身が負担している。だけど、私(夫)の方で控除して確定申告してしまおう」

という方がいるかもしれません。

※これはダメです。生命保険料控除は、あくまで保険料を負担した人からしか控除できませんので。

ですが、このような事をしていた方がなくなった場合、税務署から、

「奥さんが契約している生命保険ですが、確定申告書を見ると、ご主人が控除しているから、ご主人が保険料を負担していたんですよね?」

として、「生命保険契約に関する権利」と税務署が誤って認識し、相続税が余計にかかる可能性もあります。

きちんとした確定申告をするようにしましょう。

預金通帳を確認

預金通帳でお金の流れを確認することも大切です。

※預金通帳の確認については「相続税申告書に預金通帳は添付すべきか?」もご覧ください。

亡くなった方の、過去5年~6年分の通帳を確認することは大切です。

ですが、上記のような「生命保険契約に関する権利」が、10年前に、一括払いで行われていた場合、どうなるでしょう?

例えば、10年前に、父が子供のために、父の預金通帳から保険料1,000万円を支払った。

これは、5年前~6年前の通帳を確認しても、分からない事項になります。

ですので、

「お子様が契約されている保険は、大変失礼ですが、お子様の給与収入に比較して大きな保険契約になると思います。この保険料は、どなたがお支払いになったのですか?」

といった聞き方で確認することも大切です。

生命保険金・生命保険契約に関する権利、両方の確認方法についてまとめてみました。

これらの確認は、口頭だけでなく、文章でご説明することも大切です。

相続税の調査は、申告書を提出してから約1年~3年後に来ることが多いです。その場合、税理士がきちんと説明していたのにもかかわらず、お客様も過去のことを勘違いされ、

「税理士先生から説明を受けてなかったから、分からなかったんです。**先生、なんで説明してくれなかったんですか~」

と、税理士側が、あらぬ疑いをかけられても困りますので、文章で説明した記録を残しておくことも大切です。

※お客様側に悪気がなかったとしても、人間、1年たてば税金のことなんて忘れます。きちんと文章で説明し、確認書もいただくようにしましょう。

生命保険関係の財産は、漏れやすいことが多いので、気をつけましょうね。