相続税の申告書を作る際、「経歴書(略歴書)」を付けることがあります。

そのことについて、解説している書籍が見当たらなかった、私なりに考えてみました。

※税務署から送られてきた略歴の記入用紙。

[toc]

経歴書(略歴書)を付ける法的根拠はあるのか?

税務署は、一定以上の資産を持っている方を、継続的に管理しています。

というのも、ある程度、財産を持っている方がお亡くなりになると、税務署から茶色の厚い封筒が届き、そこに、次のようなことが書かれているからなんです。

- 相続税の申告が必要ならば(=遺産が基礎控除を超えるようであれば)相続税の申告・納付をしてください

- 相続税の申告が必要であれば、亡くなった日から10ヵ月以内(※具体的な期限が書いてあります)に申告・納付してください

- 相続税の計算用紙を同封しておくので、ご自分で書く方はそれを使ってください

人が亡くなると、役所から税務署宛に「**さんが亡くなりました」という通知がいき、税務署が資産家名簿?と照らし合わせて、お知らせを送っているものと思われます。

※そうでないと、相続税の申告期限(※亡くなった日から、ちょうど10ヵ月の日付が記入されています)をかけませんから。

ところで、その税務署の封筒のなかに

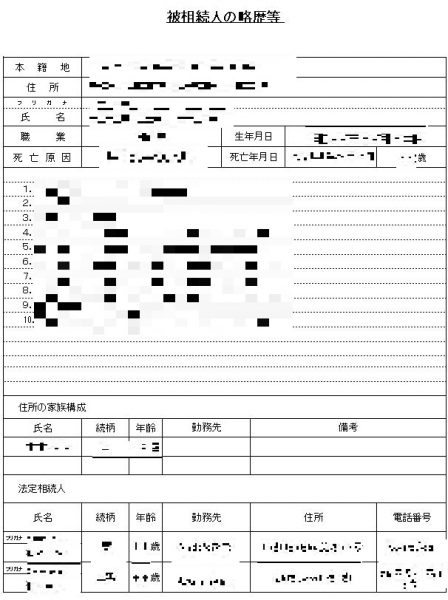

「お亡くなりになられた方の略歴等」

という書類が同封されていることがあります。

※同封されていたり、されていなかったりすることがあります。この同封基準は、いまいち分からないんですよね。

ですが、このような書類を同封しているのですから、税務署の基本的スタンスとしては、

「相続税の調査のため、お亡くなりになった方の略歴を書いてくださいね」

ということなんでしょう。

この書類ですが、提出義務はありません。

というのも、法律、通達、どこを見ても「添付しろ」と書いていないからです。

※実務上、提出していない方も多くいらっしゃいます。

ですが、私は基本的には提出すべきだと思っています。

なぜなら、税務調査になるべく来てもらいたくないからです。

※税務署の方が知りたいであろうポイントを、事前に書面でお知らせする、というスタンスで提出しています。(税務署の味方をするという意味ではありません)

どのような項目を記入すべきか?

この「お亡くなりになられた方の略歴等」ですが、税務署から送られてくる用紙には、予め、次の項目が記載されています。

- 被相続人の氏名

- 出身地

- 最終学歴

- 職歴

- 住所の移転状況

- 入院期間

- 死亡原因

- 死亡場所

それぞれの項目の意味や、どのように書けば良いか、私なりに考えてみました。

被相続人の氏名

被相続人の氏名を書かないと、税務署内で管理できない(=他の被相続人の書類の中に紛れてしまった場合、探すことが困難になる?)と思われますので、必ず書くべきです。

出身地

亡くなった方の出身地を書く欄があります。

これは、次のような意味を持つと思います。

- 出身地に不動産(親から相続した実家等)を持っているのではないか?

- 出身地近くの金融機関・支店に預金があるのではないか?

といったようなことが分かると思います。

最終学歴・職歴

この「最終学歴」と「職歴」の意味ですが、

- 良い学校を卒業し、一流企業に定年まで勤めたのであれば、最低限、これくらいの財産はあるだろう

- 学校卒業後、すぐに専業主婦になった。それなのに妻にこれだけの財産があるのは、おかしいのでは?

- **会社は一流企業だ。退職金も相当なものになるはずなのに、財産がこれだけのはずはない

といったことが分かると思います。

※「最終学歴」と「職歴」とのセットで考えることが大切と思われます。

大昔に、役人をしていた方の相続税申告をしたことがあります。

※守秘義務があるので、少し事実を変更して説明します。

「渡り(わたり)」という言葉があります。

今は批判があるので、おおっぴらにはできませんが、役人で一定以上の地位まで行かれた方は、退官後、関係団体に役員として就職することがあります。

そして、数年ごとに退職し、退職金も数千万円ずつもらうと、あっという間に1億円くらいになる。

そんな時代もあったそうです(^^)

それなのに、財産が少ないと、税務調査が来るかもしれません・・・。

また、一代で会社をおこされ財をなした方も、ここの記入方法に注意が必要です。

この場合、

「昭和**年 株式会社**を設立し・・・」

ということで、箇条書きで会社の発展の経緯を書くと良いと思われます。

※本社移転、高額な不動産購入、といった大きなイベントを書くと、税務署の方もイメージがわくと思います。

住所の移転状況

なぜ、住所の移転状況なんて書くんでしょうか?

それには、次の意味が考えられます。

- 小規模宅地等の特例の判定(実際に住んでいる土地には税金が安くなる特例がある)

- 引っ越しの都度、持ち家を買い換えているなら、その売却代金が相続財産に反映されているか?

- 前住所の不動産が持ち家だった場合、相続財産に反映されているか?

住所は住民票を見れば分かるのですが、税金が安くなる特例を使わないのであれば住民票を添付する必要はありません。

また、住民票をきちんと変更していない方もいらっしゃいます。

さらには、法律改正により、住民票は原則として添付不要となりました(※マイナンバーで管理できるため)。

そのため、提出された書類だけでは、税務署の方が分かりにくいと思いますので、住所の変遷を書いてください、となっているのかもしれません。

入院期間・死亡原因・死亡場所

何で、入院期間や死亡原因を書く必要があるのでしょうか?

普通に考えれば、

「この個人情報に厳しい時代に、なんでこんなプライベートなことを書かせるんだ!」

となるでしょう(>_<)

ですが、ここには次のような意味があると考えられます。

入院期間

病気の治療で、長期間入院していた場合、亡くなる前に色々と相続税対策をしたかもしれません。

※預金を移動する、株を贈与する等。

また、交通事故で突然亡くなった場合、対策する時間はありませんが、保険金がおりているかもしれません。

さらには、認知症気味で入院していたのであれば、亡くなる直前の贈与は無効と判断されるかもしれません。

※贈与は「諾成契約(だくせいけいやく)」です。つまり、両者の意思が必要となります。詳しくは「贈与する際の注意点」をご覧ください。

死亡原因

先程のご説明のとおり、突然死か、亡くなるまでに時間があったのか。

※ガンでお亡くなりになった場合、一般的には、亡くなられるまで時間があると考えられます。

死亡場所

病院で亡くなったか、ご自宅でなくなったか、老人ホームで亡くなったか。

それによって、小規模宅地等の特例(実際に住んでいた土地の相続税が安くなる)が使えるか、使えないかの判断材料とするかもしれません。

また、空き家特例(被相続人が住んでいた土地建物を相続して売却した場合、厳しい条件があるが、税金が安くなる特例がある)が使えるのか、その判断材料にしている可能性もあります。

私なりの方法

税務署は、これらの情報で何を判断しているのでしょうか?

私なりに整理すると、

「財産の適正額」

を判断しているんだと思います。

(すごく大雑把ですが)例えば、こんな計算はどうでしょう?

「**大学卒業後、大手商社に定年まで勤務した場合」

40年間の平均給与(税金・社会保険料天引後)

給料収入

年1,000万円×40年・・・+4億円

生活費・教育費(専業主婦の奥様・お子様3人)

年500万円×40年・・・△2億円

持ち家購入

△1億円

退職金

+1億円

退職後の生活費

年金でまかなう

そうすると、

「4億円-2億円-1億円+1億円」=2億円

として、2億円くらいないと、おかしいかもしれません。

※実際には、ご本人の趣味、ライフスタイルによって変わるでしょう。

ですが、このような経歴の方の遺産が、預金1千万だけだと、おかしいかもしれません。

税務署も、そう考えるはずです。つまり、この経歴書(略歴書)の意味あいは、

「1円単位まで合わせる必要はありません。ですが、遺産総額が、その方の経歴等からみて、明らかに多かったり、少なかったりしたら、その内容について分析してください」

ということなんだと思います。

ですので、税理士が相続税の計算をする際は、経歴書を作りながら、その人の一生を振り返りつつ(人生の先輩のご苦労も想像した上で)、

「これくらいの財産がないと、おかしいのではないか?」

と、想像?する必要があります。

ちなみに、私は次のような様式をエクセルで作成しています。

税務署から送れてきた書式をベースに、箇条書きで、亡くなった方のライフイベント(就職、退職、入院等)を記載しています。

※不動産売却といった、資産が大幅に変更されるようなイベントについては、意識して書くようにしています。

このような、プライベートな事項をどこまで書くのかについても、税理士の考え方、業務への姿勢があらわれると思います。

税金の金額と直接関係ない書類ですが、意識して書いてみると、良いかもしれませんね。