相続税は「亡くなった人の全ての財産」について、かかります。

ですから、漏れなく相続財産を集計する必要があるんですが、どうしても漏れてしまうことがあります。

今回は、相続財産を漏れなく集計するためには、どうすれば良いか、考えてみました。

※守秘義務の関係で、事実を少し変更しています。

※某カフェにて。バームクーヘン型のテーブル。

相続財産の計上漏れがあると、どうような問題があるか?

亡くなった方の財産を知らず、そのまま時間が経つと、どのような問題があるんでしょうか。

相続税の罰金がかかってしまう

相続財産が漏れていて、税務署から指摘されますと、

- 本税(本来、最初から払わなければいけなかった税金)

- 過少申告加算税(罰金的な性格のもの)

というように、追加で税金を払う必要がでてきます。

本税であれば、理解できます。

最初からその税金を払う必要があったのですから。

ですが、過少申告加算税は、最初からその相続財産があることが分かっていれば(=計上していれば)、払う必要がなかったものです。

ですから、相続財産が漏れていると、追加で税金を払う必要が出てきてしまいます。

名義変更が難しくなる

例えば、お爺さんが亡くなって、30年が経ったとします。

そのお爺さんは、田舎に小さな土地を持っていました。

ですが、そのことを家族(奥さんと子供3人と孫6人)に言わないで亡くなりになりました。

そして、お子さんのうち2人が亡くなって、その時点で、田舎の土地の存在が分かったとします。

これを繰り返していくと、相続人が(言葉は悪いですが)ねずみ算式に増えていきます。

土地の名義変更は、原則として、相続人全員の同意が必要となりますから、遺産分割協議書に全員の署名押印をもらう必要があるのですが、誰か1人が同意してくれない場合、そこで名義変更手続きが頓挫してしまいます。

※これは土地だけでなく預金も同じ事です。

ですから、どなたかが亡くなったら(=相続が開始したら)漏れなく相続財産を集計(確認)する必要があるんですね。

※バームクーヘン作りを実演中。

相続財産が漏れないために、すべきこと

相続財産が漏れていると、色々と問題があります。

では、漏れないためには、どうすれば良いのでしょうか?

不動産(土地・建物)

不動産が、たまに漏れることがあります。

「え?不動産なんて、漏れるわけないじゃん」

とおっしゃる方もいるんですが、実際に漏れることがあります。

特に、税理士が入らない相続(=遺産規模があまり大きくない相続)ですと、結構あります。というのも、専門家でない一般の人達だけで手続きするので、田舎の土地とか、漏れてたりするんですよね。

また、実際に税理士が関与しても漏れる可能性があります。

その漏れを防ぐためには、次のような方法が考えられます。

必ず「名寄帳(なよせちょう)」を取り寄せる

固定資産税の名寄帳(なよせちょう)というものがあります。

これは、役所が固定資産税をかけるために作っている

「その人が、その地域に持っている土地建物の一覧表」

ともいうべきもので、その人が、その役所管内に持っている土地建物の全てが表示されます。

※例えば、八王子市役所から取り寄せた場合、その人が八王子市に持っている全ての土地建物が記載されます。

よく「毎年送られてくる固定資産税の納税通知書で充分じゃないの?」というご意見がありますが、それですと、非課税の物件が記載されてきません。

非課税物件の代表例が「私道」です。

相続税でも、固定資産税でも、私道は、

「不特定多数の人が使っている(通行している)んだから、それに税金をかけるのはおかしいよね」

ということで、原則として非課税となっています。

非課税なのは良いことですが、問題なのは、

「非課税の私道は、固定資産税の納税通知書に記載されないことがある」

ということなんです。

※東京都(都税事務所)の場合、原則として、記載されてきますが、地方ですと記載されない自治体も多いんです。

そのような私道があるのを失念してしまうと、

- 名義変更(相続手続き)を忘れてしまう

- 相続税がかかるのを見逃してしまう

ということになってしまうかもしれません。

私道の土地を、きちんと名義変更しておきませんと、その私道の周りの人が建物を建築するときに困るかもしれません。

※建築許可が必要な場合、私道の所有者に同意書をもらうことがあるため。

また、固定資産税が非課税でも、相続税で非課税になるかというと、そうならないことも多いんです。

※固定資産税で非課税となっても、相続税で課税隣る場合は多いんです。

財産評価通達24

私道の用に供されている宅地の価額は、11≪評価の方式≫から21-2≪倍率方式による評価≫までの定めにより計算した価額の100分の30に相当する価額によって評価する。この場合において、その私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価しない。

固定資産税は、特定の人しか通っていない場合(例:行き止まり私道)の場合でも、非課税のことが多いんですが、そのような私道は、相続税では課税されてしまうんです。

※定価の30%評価になります。

また、田舎の土地ですと、そもそも評価額が低くて一定額以下のため、固定資産税がかからないこともあります。

その場合、固定資産税の納税通知書が送られてきませんから、土地建物がどこにあるかも分かりません。

そのようなときは、その人が亡くなる前に、買ったり、もらったりした不動産がないか、聞いておくことも必要です。

※実際、私もお客様(高齢のお婆さま)の代わりに、土地建物の所在確認のために、田舎の役所に名寄帳を取り寄せたこともあります。まあ、どうしようもない田舎の山林で、原野商法でだまされて買った?的な土地なんですが・・・。

ですから、そのような非課税物件が漏れていないことの確認のためにも、名寄帳を取り寄せることを、オススメします。

固定資産税の支払いを確認する

固定資産税の支払いは毎年のことですから、現金払い(納付書による納付)は少ないと思います。

※口座振替手続きをされている方が多いと思います。

そうすると、亡くなった方の預金通帳に、

「コテイシサンゼイ******円」や「ゼイキン******円」

という記載が定期的にあれば、固定資産税の支払いと疑い、その支払いがどこの役所のものか、確認しましょう。

また、更なる注意点として「固定資産税は他人名義の口座からも振り替え手続きができる」ということがあります。

※東京都の場合、土地建物の所有者だけでなく、その所有者以外の預金口座からも振り替え手続きができてしまいます。

ですから、関係者(被相続人の家族)からも、口頭で確認する必要がありますね。

借りている土地がないか?(借地権の有無)

借りている土地があったら、借地権(賃借権)があるか、ないかを確認する必要があります。

特に、土地を借りている人は要注意です。

借地権にも、相続税がかかるからです。

※借地権については、次の記事が参考になると思います。

※三越デパートで開かれていた時計展。

預貯金(銀行・信用金庫)

銀行預金も、漏れることがあります。

私が実際に相談された案件では、数年前に相続が起きたが、先日、300万円の郵便貯金の通帳が見つかった、ということがありました。

※早速、名義変更(解約)をしようとしましたが、相続から数年経ってしまっていて、仲が悪い相続人にハンコがもらえず、手続きが進まないまま、今もそのお金は塩漬けになっていますが・・・。

ということで、相続財産から預貯金が漏れていないか、早めに確認することも大切です。

ですが、もし、

「亡くなったお父さんは、出身地がある田舎の**銀行に預けていたと記憶していたが、どこにあるか分からないです・・・」

といったケースでは、どうすれば良いのでしょうか?

このような場合、実務上のテクニックとして

「司法書士先生に丸ごとお願いしてしまう」

という方法があります。

※司法書士先生は、土地建物の名義変更(相続登記)だけでなく、預貯金の調査・名義変更もしています。

司法書士先生にお願いすると、次のように、全てまとめてお願い出来るんです。

- 銀行に全店照会をかけてくれる

・・・その銀行の全ての支店について、その人の預金があるか調べる手続きをしてくれる - 預貯金の名義変更をしてくれます

・・・通帳が多い場合、名義変更が大変ですが、司法書士先生にお任せすると、全てまとめて名義変更(解約)してくれます - 土地建物の名義変更もしてくれる

・・・もし土地建物の名義変更も一緒にお願いしたら、報酬を割引きしてくれるかも?しれません

私が相続税申告を扱ったケースで、お一人で通帳約15冊(銀行は約8箇所)というのがありました。

「こりゃ大変だ」ということで、ご依頼者様に説明して、司法書士先生に助けて頂いたことがあります。

場合によっては、プロの力を借りるのも必要でしょう。

細かな財産の漏れに気をつける

細かな財産も、漏れやすいので注意が必要です。

※これからお話しすることは、主に、相続税での注意点になります。

介護保険料等の返金に気をつける

お亡くなりになった方が高齢の場合、「介護保険料」や「後期高齢者医療保険料」を払っていらっしゃったかと思います。

これらの保険料ですが、多くのケースで「役所からの返金」があります。

※返金額は、だいたい数万円程度です。

これらは、本来であれば、亡くなった方(被相続人)が受け取るべきであったお金ですから、相続税がかかります。

ですから、相続税申告書の11表に記載すべきことになります。

金額には少額ですから、漏れていても税務署が厳しく指導することは考えにくいのですが、間違いは間違いですから、少額でもきちんと計上する必要があります。

※大手税理士法人でも、このあたりは漏れやすい点だと思います。(実際に漏れている大手税理士法人の申告書を何度か見たこともありますし)

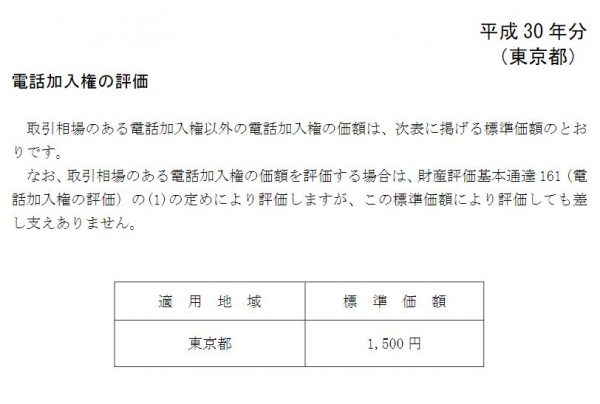

電話加入権は価値があるのか?

電話加入権なんて、今時、価値なんてないんですが、一応、相続税申告書に記載することになっています。

東京都の場合、平成30年現在で1500円となっておりますので(^^)、少額でも計上する必要があります。

亡くなった方が電話加入権を持っていたか、きちんと確認しましょう。

家財道具は?

相続税は「亡くなった人が持っていた、経済的価値のあるもの全て」にかかります。

そうなると、当たり前ですが、亡くなった人が持っていた「家財道具」にも、相続税がかかります。

※税務署が作成している「相続税の申告のしかた」より。

税務署が作成している手引きでも、家財道具が記載されています。

「家財道具を一切持たずに亡くなる人」なんて、ほとんどいらっしゃらないと思います。

※例え、老人ホームで亡くなられても、ご自分の部屋内に、タンスや指輪や服はあるでしょうから。

問題は、家財道具をいくらで評価すると言うことですが、原理原則どおりですと、相続開始時点の「時価」で計算することとされています。

ですが、見積もることが難しいので、よっぽど高価な家具がなければ、実務上は

「家具一式5万円~20万円」

で計算することが多いと思います。

※私が過去、見てきた相続税申告書では、そのようになっておりました。

ところで、税務署の手引きには「家具等一式250万円」と書いてありますが、これは時価(要は、他人に売ったらいくらになるのか?)ですから、250万円の家財道具なんて、どんなもんでしょうか?英国王室御用達の超高級ブランド食器を、買った直後に亡くなった、みたいなイメージなんでしょうか・・・。

ですから、(金額の大小はあると思いますが)家財道具(家具)も計上する必要があります。

みなし相続財産(生命保険等)にも気をつける

亡くなった父が、子供の生命保険料を負担していた場合、「みなし相続財産」として、相続税がかかる可能性があります。

これも漏れやすい財産になりますので、注意が必要です。

※詳しくは、次の記事をご覧ください。

未支給年金に相続税はかからない

最近は周知されてきたので、ミスの件数は少なくなりましたが、まだまだ誤解が多い論点として、

「未支給の公的年金に相続税はかからない」

というものがあります。

この前も、ある税理士先生に、このお話しをお伝えしたら、

「え?未支給年金って、後から入金されるんだから、相続税かかると思ってましたよ。もう南海も相続財産に計上しちゃってきてましたよ~」

とのお話しを頂きました(^^)

気をつけましょう。

※三越デパートの育児休憩室からの風景。

行方が分からない人がいると大変

相続財産が漏れていると、「相続税の問題」と「名義変更の問題」の2つの問題があることが分かりました。

私が問題だと思うのが、後者の「名義変更の問題」になります。

以前、ある記事を書くために、行方が分からない人がいた場合は、遺産の名義変更がどうなるか、徹底的に調べたことがあります。

※実務でも行方不明者関係の事案に関与したことがありますので、そのときも調べました。

※東京税理士界「所在不明者がいる場合の対応とその税務問題について」

このときに感じたのが、

「日本の現在の法律だと、不動産(土地・建物)を持っている人と、その相続人の行方が分からないと大変なことになる」

ということでした。

日本の土地建物は「登記制度(土地建物の名義を登録して公開する制度)」で成り立っていますから、相続登記(相続による土地建物の名義変更)ができないと、色々な問題がでてきます。

この記事を書くために、他の分野(主に司法書士先生向けの雑誌)を調べていたら、実際、ある地方の役所で、こんなことがあったそうです。

「この土地を道路に使いたい」ということで、その土地の所有者を明治時代の戸籍から調べたら、なんと、関係する相続人が数十人以上!にもなったそうです。

その役所の方は、そのなかで生存する人を一人一人訪ねていって、さらに法律手続き(失踪宣告)もして、数年がかりでなんとかその土地を役所の名義にして、道路を作ったそうです。

ここまで大変になることは少ないのでしょうが、相続財産をきちんと把握・調査できませんと、後日、名義変更しようとしても、上手く出来ないことがあります。

最近、「相続税申告を格安でやります」という税理士先生が多いのですが、この「相続財産の漏れがないか」まできちんとケアしていくと、なかなか格安では難しいと思います。

専門家には適正な報酬をお支払いする。

それが、結局は、一番トクなのかもしれませんね。