税務に限らず、全ての事に言えるのですが、

「本に書いてあることが全て正しい」

とは思わないでください。

私自身、色々な本(政治・宗教・歴史)を読んできましたが、同じ内容・同じテーマでも、それぞれ書いてあることは違うんですね。

これは税金の話でも同じです。

難しいことを調べていると、ある本にはAと書いてあり、かたやある本にはBと書いてある、そんなことがたまにあります。

政治・宗教・歴史であれば、色々な考え方・解釈がありますから、書いてあることが違ってもいいかもしれません。

ですが、税金について間違ってしまうと、余分な税金を払うことにもつながりかねません。

ですから、税金のことを調べる(とりわけ難しい税務について調べること)際は、複数の書籍を購入し、比較検討することが大切です。

※守秘義務のため、事実関係を変更して説明しています。なお、本記事は私的な意見を多分に含んでいます。税金については色々な考え方がありますが、あくまで私の個人的意見であることをご承知おきください。また、文中失礼な表現がありましたら、ご容赦頂ければ幸いです。

※IT税理士で有名な井ノ上先生のブログを見て、早速購入したマイク「Yeti」。音声入力で執筆する人は、このマイクが必須です(^^)

小規模宅地の特例で調べてみたら?

参考とすべき書籍とは?

相続税の特例で「小規模宅地の特例」というものがあります。

※正しくは小規模宅地「等」の特例といいますが。

これは、ものすごく簡単に言うと、被相続人(亡くなった人)が住んでいた土地、事業に使っていた土地について、一定の面積まで、土地の価格を5割引き~8割引きにしてあげましょう、という制度です。

※この制度が使えますと、(相続税計算上)1億円と計算される土地があった場合で、8割引きにできれば、2000万円まで減額されます。大きいですね。

そのため、相続税を計算する税理士であれば、必ず理解しておくべき特例です。

小規模宅地の特例の書籍は、数多く発刊されていて、どれを購入したら良いか迷われるかもしれません。

私は、大型書店(具体的には日本橋の丸善書店)に定期的に行き、小規模宅地の方が出版されているかチェックして、新しいものが出ていれば、ざっと目を通し、いいな、 と思った書籍をすぐに購入するようにしています。

※最近購入した小規模宅地の特例の書籍(本当はもっとありますが)

ここ数年で、多くの小規模宅地の書籍を買いましたが、 その中でこれは分かりやすい、これは他の書籍には書いていない情報がある、と思ったものは次の通りです。

こちらの本は、事例を中心に分かりやすく解説していて、小規模宅地の全体像を理解するには最適な本と言えます

ただし、難しいこと、突っ込んだ事例は、条文解説があまり載っていませんから、 自分自身で条文を調べるなり、他の書籍にあたって調べる必要があります。

こちらの書籍について、私は初版から継続して購入しています。

※現在は第4版まで行きました。わかりやすいから人気があるんでしょうね。

中に書いてあるフローチャート表がわかりやすく、また、最後の方で条文を引用して細かな箇所を解説しているので、相続税を扱う税理士にとっては必携の書と言えるでしょう

小規模宅地等の特例 (税理士のための相続税の実務Q&Aシリーズ)

こちらの書籍は、冒頭部分の説明にもあるのですが、

「制度の趣旨から、小規模宅地等の特例を理解しましょう」

とあります。

小規模宅地の特例は、法律(租税特別措置法)に規定されていますが、結構、条文数が多く、各事例にあてはめてるのが大変です。

こちらの著者の先生は、無数のパターンがあるであろう小規模宅地の特例について、特定居住用、特定事業用、 貸付事業用に区分して、それぞれの立法趣旨を説明し、その趣旨に当てはめで解説しています。

※この書籍は本当に名著だと思います。

少し古い本になってしまいますので、平成30年度税制改正には対応していませんが、こちらも必携の書だと思います。

※以前、著者の先生のセミナーに参加させて頂いたことがあります。最後に小規模宅地の難しい論点についてご質問させて頂いたところ、とても丁寧に、かつ、親身になってお答え頂きました。(お人柄も素晴らしい先生なんですね(^^ ))

最後に、小規模宅地の特例で有名な、高橋先生のご著書を紹介したいと思います。

高橋先生は、小規模宅地の鬼?だと思います。

長年、 小規模宅地について徹底的に研究され、小規模宅地については他の税理士先生の追随を許さないのではないか?と思います。

ただ、こちらの書籍は、他の書籍で扱っていないような、 ものすごく細かい論点に焦点をあて説明しています。

ですから、まずは他の書籍で小規模宅地の特例のアウトラインを掴んで、最後にこちらの書籍で細かい論点を確認する、 といった使い方がいいかもしれません。

※こちらの著者の先生のセミナーにも、参加したことがあります。一番最後に、これまた難しい論点についてお伺いしたら、長い講演でお疲れのところ、親身になってお答えいただき、 本当に感謝いたしております(^^)

期限後申告について調べてみたら・・・

大手出版社が出している専門書は、メジャーな論点ついては、発刊前に、複数の専門家で内容をチェックしているでしょうから、 大きな間違いは記載されていないと思います。

ところで、数年前にある論点で悩んだことがあります。

それは、

「小規模宅地の特例は期限後申告でも使えるのか」

といったものです。

小規模宅地の特例を受けるための要件として、次の2つの要件を満たす必要があります。

- 原則として、相続税の申告期限内に遺産分割協議が整っていること

- 相続税の申告期限内に相続税の申告書を提出すること

最初から税理士が関与していれば、相続税の申告期限(相続開始から10ヶ月)までに、遺産分割協議を終え、相続税申告書を提出しましょう、というアドバイスをします。

ですが、途中から税理士が関与する場合(例えば、税務にあまり詳しくない弁護士先生が遺産分割協議をまとめ、その後に税理士に相談がくるといったケース)の場合は、遺産分割協議は10ヶ月以内に終わっているが、相続税の申告書の提出は10ヶ月以後、といったことが、ままあります。

この場合「小規模宅地の特例を受けられるのか?」といった疑問が生じますが、「受けることができる」というのが実務上の回答です。

その根拠として、条文(租税特別措置法)がありますが、本によっては、その根拠条文が違います。

(私が読んだなかで)著者の先生方の意見をまとめると、次のようになります。

※ご紹介した書籍に載っていない意見もあります

- 普通に受けられる

条文を読めば受けられると解釈できるから - むを得ない事情により受けられる

普通は受けられないが、 条文に「税務署長がやむを得ない事情があると認めるときに受けることができる」と書いてあり、 それを根拠に受けることができる

普通に受けられれば問題はないのですが、税務署がやむを得ない事情がある時に受けることができる、というのが根拠になりますと、税務署長の判断次第によっては、受けられないことがあるかもしれません。

ですから、(細かなことですが)その根拠は大切です。

条文を調べると次のように書いてあります。

「租税特別措置法69条の4」

第一項の規定は、同項の規定の適用を受けようとする者の当該相続又は遺贈に係る相続税法第二十七条又は第二十九条の規定による申告書(これらの申告書に係る期限後申告書及びこれらの申告書に係る修正申告書を含む。次項において「相続税の申告書」という。)に第一項の規定の適用を受けようとする旨を記載し、同項の規定による計算に関する明細書その他の財務省令で定める書類の添付がある場合に限り、適用する。

わざわざ、条文に期限後申告書を含むと書いてくれてますから、当然に受けることができると思われます。

ですが、小規模宅地の書籍の中には、本来は受けられないんだけれども、 税務署長がやむを得ない事情があると認めるときに限り受けることができる、 といった趣旨の説明をしているものもあります。

ですが実務上は、 期限内に遺産分割をしているのであれば、期限後申告であっても、当然に受けることができます。

※事実、私もその方法で何件も申告していますが、税務署から指摘されたことはありません。

そのため、私は前者の意見「普通に受けられる」という考え方によっています。

小規模宅地の特例と言ったように、税金に大きな影響を与える項目については、徹底的に調べ尽くさなければいけません。

※被相続人の奥様が自宅を相続され、特定居住用宅地の特例を受ける、と言った簡単な事例であれば問題ないんですが(^^ )

医療法人の解散事業年度で調べてみたら?

数年前なんですが、ある知り合いの税理士先生から、

「医療法人が解散した場合の事業年度の区切り方」

について、 ご相談を受けたことがあります。

普通の法人の解散については、多くの書籍が発刊されていますが、医療法人の解散について開設しているものは、ほとんどありません。

どのように考えればいいのでしょうか?

普通の法人が解散した場合

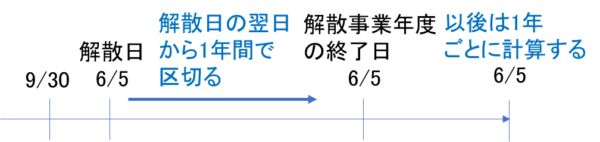

普通の法人が解散した場合は、税務上は、次のように事業年度を区切ることになっています。

「前提」

- 事業年度:10月1日~9月30日

- 解散日:6月5日

普通の会社(有限会社・株式会社)が解散した場合は、税務上は、解散日でいったん事業年度をしめる(=終了)します。

そして、解散日の翌日から1年ごとに事業年度を区切り、以後も1年ごとに法人税の確定申告を行うことになります。

この根拠として、 会社法が挙げられます。

会社法では、会社が解散した場合には清算事務年度という期間を定め、それに基づいて計算してくださいと定めています。

清算事務年度とは、解散の日の翌日から1年間です。

会社の税金を計算する法律(法人税)も、これと同じ方法により事業年度を区切って、計算することとされています。

ですから、解散日の翌日から1年ごとに、 清算事務が終了する事業年度まで(清算結了する事業年度まで)、ずっと1年ごとに確定申告を行っていくことになります。

※最後の事業年度は残余財産が確定した時までなので一年未満となります。

普通の会社の解散については、書籍が多く出版されています。

※後継者不足等により、事業をやめる中小企業様が多いからでしょうか。

ただ、その中に

「有限会社の解散事業年度は、会社法が制定される前の法律が適用されるので、以前の法律による事業年度(解散日の翌日から定款に定める本来の事業年度まで、以降も定款に定めた本来の事業年度ごとに事業年度を区切る)と言ったように、間違った記載があるものもあるようなので注意が必要です。

これには思い出があります。

10年前ほどでしょうか。ある有限会社の解散のお手伝いしたことがあります。

当時は解散についての書籍があまりなく、私なりに法律を読んで判断し、株式会社と同じ方法で(つまり清算事務年度で)解散の確定申告しました

すると、しばらくして税務署から電話がかかってきました。

「石橋先生~。この法人税の申告書は、事業年度の区切り方が間違っていますよ。解散日の翌日から1年ではなく、解散日から本来の事業年度終了までで確定申告するんですよ」

私も反論しました(^^;)

「いえいえ、有限会社も株式会社と同じ法律が適用されるはずですよ。よく調べてください。上司の方にもきちんと相談していただけますか」

そう反論し、 電話を切りました。

1時間後、税務署から再度電話があり、

「石橋先生~。すいません、こちらのミスでした。石橋先生のおっしゃる通り、有限会社と株式会社の解散事業年度は同じです。ですから今の申告のままで大丈夫です」

と、かる~い感じで言われました(^_^;)

これには私もちょっとカチンときました。

税務署の言うことに、そのまま従っていれば、私がミスしたことになります。

するとお客さんに謝らなければいけないわけです。

ちゃんと調べてから電話してきてくださいよ、と心の中で思いました(T_T)

と・・・・、ここまでの内容は、多くの税理士先生がご存じだと思います。

医療法人が解散した場合

さて、ここからが本題ですが、医療法人が解散した場合は、どのように事業年度を区切れば良いのでしょうか?

「前提」

- 事業年度:10月1日~9月30日

- 解散日:6月5日

医療法人の解散事業年度について触れている書籍は 多くありませんが、(私が読んだ書籍の範囲内では)以下のようにA説・B説・C説と、3つの説がありました。

A説:普通の会社(有限会社・株式会社)と同じように事業年度を区切る

A説によると、普通の会社と同じように事業年度を区切るので、

- 9月30日~6月5日(解散日)まで

- 6月6日~6月5日まで(清算事務年度による)

※以後は清算結了するまでは、ずっと1年ごと

会社法は、普通の会社(株式会社)を規定しています。

ですが、医療法人は「医療法」という法律で(事業年度も含めて)規定されているので、会社法の規定の適用はないと思われます。

ですが「実務上は普通の株式会社と同じように事業年度を区切って申告する」なる説明をしている書籍があったりします。

どう考えたら良いのでしょうか?

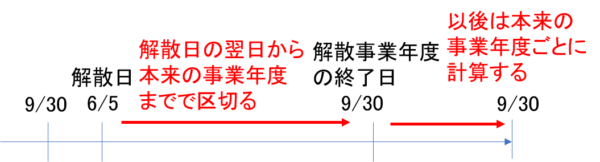

B説:医療法人は普通の会社と違うので清算事務年度が適用されない。

医療法人は「医療法」という法律で、会計年度(事業年度)が定められています。

そのため、通常の会社を規定する会社法の適用はなく、そのため、清算事務年度ではなく、今までの事業年度どおり計算する、といった説がB説です。

この説に従うと、解散日の翌日から本来の事業年度終了の日までをいったん区切り、以後は定款に記載されている通常の事業年度ごとに計算することになります。

※最終事業年度(清算事務結了年度)は一年未満となります。

B説によると、

- 9月30日~6月5日(解散日)まで

- 6月6日~9月30日まで(本来の事業年度終了日まで)

※以後は清算結了するまでは、当初の通常の事業年度どおり1年ごとに計算する。

私は、この説に1票を投じたいと思います(^^ )

持分会社(合名会社等)については、清算事務年度の適用はないため、上記のように区切ります。

※破産会社についても、上記のように区切ることになっています。

つまり、 清算事務年度の方が例外?(法人税法や通達によって特別に定められている例外?)と考えることができるかもしれません。

それらに規定されていないのであれば、(会社法ができる前の法律どおり)本来の事業年度で区切っていくべきなんでしょう。

C説:医療法人の定款に従う

このC説は、私は反対?なんです。

どのような説か?これは、

- 医療法人の事業年度は医療法人の定款に従う

- 定款に事業年度の記載がなければ、医療法により4月1日~3月31日となる。

※ただし、普通は事業年度の記載があります。 - 解散した場合は、定款に解散した場合の事業年度の特別な定め(みなし事業年度)があるか確認する

- そのような記載がない場合は、解散事業年度が定められていないことになるので4月1日~3月31日となる

医療法人の定款は、普通は事業年度の定めの記載があります。

ですが、解散事業年度については、みなし事業年度という特別な事業年度となるため、定款の事業年度ではなく、特別な事業年度の記載が必要であり、それがない場合は、4月1日~3月31日となる、と書かれた書籍もあります。

私は、この意見には「う~ん、どうかなぁ」と思っています(^_^;)

※そんな定款、見たことないんですよね。

また、論点は少しずれますが、そもそも医療法人の解散日はいつになるのか?といった論点もあります。

※これについては、私なりに結論が出てますが(^^ )

医療法人の解散事業年度について触れている書籍は少ないのですが、以下が参考になると思います。

Q&A医療法人制度の実務と税務―規制緩和を見据えた実務と税務

Q&A医療法人の事業承継ガイドブック―納税猶予制度の実務と相続対策

また、医療法人が解散する場合は、医療法人の登記は特殊なため、税理士も登記手続きの概要を知っておく必要があるでしょう。

医療法人の登記について触れている書籍は少ないですが、次の書籍が参考になります。

難しい調べ物は、必ず複数の書籍・複数の文献をあたる

以前、税理士が難しいことを調べるためにはどうすれば良いか、考えてみたことがあります。

まずは自分の事務所内や、大型書店に行き、実績・権威のある出版社が発刊している本を読み、調べ尽くすことが大切です。

ですが、本に書いてることを盲目的に信じるのは、危険です。

※特に、偉い先生が書いているから、国税OBの先生が書いているから間違いないだろう、という先入観は危険です。

数字の間違いであれば、明らかな間違いと分かるんですが、解釈・考え方の間違いは、正しいか、間違っているかの判断が付かない場合があります。

その場合は、とにかく自分で調べることです。それも、複数の方法で。

そして、最終的に自分なりの結論が出たら、 自分と同じぐらい勉強している同業者(税理士)に相談してみることです。

そこまですれば、税務署の方から指摘を受けても、 きちんと反論できるのではないでしょうか。

ただ、大手の税理士法人ですと、そんなことをしていると上司に怒られると思います。

※人件費・採算面から赤字になりますから。

調べ尽くすことができるのは、個人事業者である税理士の醍醐味であると思います。

※お客さんが少なく、ヒマなんじゃないの?という突っ込みはなしで(^^)

「本に書いてあることが全て正しいとは限らない」

この気持ちをいつも忘れず、 お客様のお手伝いをして行こうと思います。