税金の計算には「減価償却」という考え方があります。

個人事業の利益、会社の利益を計算する際、購入した建物や車といった高額な資産は、当然、経費になります。

※事業に使われているのが前提ですが。

ですが、すぐには経費にできません。

これらの高額な経費は(その資産を使うことによって)その後に発生する売上(収入)と対応させる必要があるからなんです。

イメージとしてはこんな感じです。

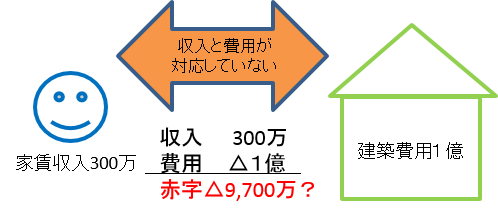

例えば、1億円で建物(賃貸アパート)を建てて、その後に、毎年300万円の家賃収入がある方がいるとします。

このような方について、1億円がいきなり経費になると、最初の年は9,700万円の赤字になってしまいます。

そして、それ以後は、300万円の黒字になってしまいます。

そうすると収入と支出のバランスが取れませんよね?

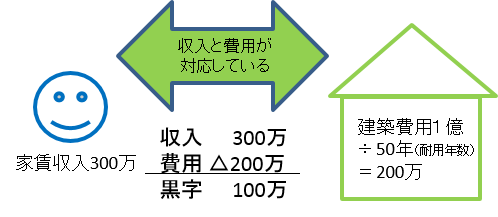

ですから、税務署は次のように計算して下さいというんです。

この1億円の建物は、50年間は使えるだろう(「耐用年数」という考え方です)。

だから、1億円を50年で割って、毎年200万円を経費にしてください。

そうすると収入と経費とのバランスが取れて、毎年100万円の利益が出ることになります。

この、1億円を50年間(=その建物の耐用年数)で割って経費にすることを「減価償却」といいます。

ところで、減価償却の計算は、個人と法人とでは違います。

※個人は強制償却、法人は任意償却、といったように違いがあります。

今回は個人の減価償却、特に、減価償却と譲渡所得との関係について考えてみたいと思います。

※守秘義務のため、事実関係を少し変更しています。また、文中の内容は私見を含んでいるため、実行前には、必ず税理士等の税務専門家にご相談ください。

減価償却と譲渡所得との関係とは?

所得税の譲渡所得を計算する際は、次の方法で計算することになっています。

「収入金額(売却代金)」-「取得費(購入金額)」-「譲渡費用」=「譲渡所得(利益)」

土地・建物の取得費は、それぞれ次のように計算します。

※相続登記手数料、取得時の仲介手数料等の細かな経費は無視して説明しています。

- 土地=実際の購入金額

- 建物=実際の購入金額、実際の建築金額

減価償却が譲渡所得と関係するのは「建物」だけです。

※減価償却するのは、建物いった、かたちあるものだけです。土地は価値が減ったりしない(=減価しない)ので、減価償却せず、原則として購入金額のままで計算します。

建物の取得費のイメージはこんな感じです。

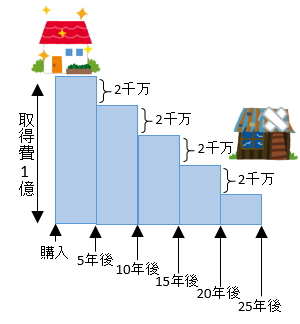

例えば、 1億円で購入した建物を数十年間使ったとします。

これを売却すると、譲渡所得を計算する際の取得費(未償却残高=建物でまだ減価償却していない部分)は、1億円ではなく、数千万円となるはずです。

※イメージとしては、建物を自分で食べてしまった?(使ってなくなってしまった?)というイメージですかね。

譲渡所得を計算する際の取得費ですが、次のように法律で決められています。

※一部省略して引用しています。

(所得税法38条:譲渡所得の金額の計算上控除する取得費)

譲渡所得の金額の計算上控除する資産の取得費は、別段の定めがあるものを除き、その資産の取得に要した金額並びに設備費及び改良費の額の合計額とする。

2 譲渡所得の基因となる資産が家屋その他使用又は期間の経過により減価する資産である場合には、前項に規定する資産の取得費は、同項に規定する合計額に相当する金額から、その取得の日から譲渡の日までの期間のうち次の各号に掲げる期間の区分に応じ当該各号に掲げる金額の合計額を控除した金額とする。

一 その資産が不動産所得、事業所得、山林所得又は雑所得を生ずべき業務の用に供されていた期間 第四十九条第一項(減価償却資産の償却費の計算及びその償却の方法)の規定により当該期間内の日の属する各年分の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上必要経費に算入されるその資産の償却費の額の累積額

二 前号に掲げる期間以外の期間 第四十九条第一項の規定に準じて政令で定めるところにより計算したその資産の当該期間に係る減価の額

ざっくり言うと、

「建物の購入金額から、今まで減価償却した金額の累計額(合計額)を引いた金額を取得費としてください、と言っています。」

また、業務用(不動産賃貸、商売といった事業)と、非業務用(居住用=自分で住んでいる)とに区分して計算してください、とも言っています。

※後でご説明しますが、非業務用ですと耐用年数が1.5倍になるからです。(個人で使っているから、丁寧に使っており、業務用よりも痛みにくいから?でしょうか)

ですから、まずは建物の購入金額、建築金額を計算し、そこから、業務用・ 非業務用とに区分して、それぞれに応じた減価償却費を計算し、控除することになります。

ここまでは、譲渡所得の計算をしたことがある税理士であれば、誰もが知っている内容です。

個人の減価償却で気をつけるべき点

個人は「強制償却」である

個人の減価償却計算は、原則として定額法で行います。

※これは皆さんもご存知でしょう。

ですが、一般の方があまりご存じないのは、

「個人の減価償却は強制償却である」

ということです。

※税理士先生でも、たまに知らない方がいらっしゃいますが(^^ )

個人の税金(所得税)を計算する際は「所得税法」という法律に従って計算します。

このなかで、所得税法49条「減価償却資産の償却費の計算及びその償却の方法」という条文があります。

内容が難しいので説明を省略しますが、

「個人の減価償却計算は、強制償却であり、勝手に減らしたりしてはいけない(=減価償却をしないということは認められない)」

ということが、決められています。

※これが会社(法人)であれば、法人税で計算することになるので、任意償却(=減価償却したり、しなかったり)が認められるのですが、個人は所得税法49条により強制償却となります。

※これは何も、私だけの意見ではなく、国税局OBの偉い先生方が書いていると言われている、大蔵財務協会を始めとした、複数の書籍でも、そのように解説されています。

ですから、事業用に使われている資産であれば、確定申告をしているでしょうから、決算書の、建物未償却残高の金額が、その建物の取得費となります。

※ですが、その建物の使用年数・取得金額から見て、明らかにおかしい未償却残高であれば訂正することも視野に入れましょう。

業務用と非業務用とで耐用年数・計算方法が違う

業務用(事業用)の場合

建物が業務用であれば、 確定申告しているはずですから、確定申告書についている減価償却計算書の未償却残高の欄が、原則として建物の取得費になります。

また、耐用年数は、法人税と同じ耐用年数(耐用年数省令)を使いますので、こちらも問題ないと思います。

ですが、ここでチェックしておきたいのは耐用年数です。

例えば、決算書の減価償却の項目に、次のような次のような記載があったらどうでしょう?

- 鉄骨鉄筋コンクリート造

- 昭和60年建築

- 用途は事務所用

- 耐用年数65年

このような場合、耐用年数が間違っているのではないか?と言うことを疑うべきだと思います。

減価償却資産の耐用年数表を見ると、耐用年数は最長でも50年が限度となっています。

※無形減価償却資産の中で、ダム使用権55年というものがありますが、それは例外です(^^ )

実は、平成10年度税制改正によって、建物の耐用年数が、全体的に1割~2割短縮され、改正以後はこの耐用年数を使うことになっているんです。

そのため、本来であれば、平成10年の確定申告をする際、耐用年数を65年から50年へと変更する必要があったんですね。

耐用年数が65年であれば、平成10年の改正時に、耐用年数を変更していなかったんじゃないか?と疑う必要がありますね。

ところで、最初のご説明のとおり、個人の減価償却は強制償却です。

耐用年数50年になっているのであれば、65年よりも多く毎年減価償却計上する必要があります。

耐用年数を「65年→50年」と訂正していないのであれば、その分の減価償却が漏れていたということになり、過去の確定申告だけでなく、譲渡所得の取得費にも影響を与える可能性があります。

この辺りは、当時の資料を見ながら検討し、訂正するのであれば慎重に行いましょう。

なお、個人の減価償却は強制償却ですから、過去の確定申告で減価償却費が過少に計上されていたのであれば、更正の請求ができます。

※ 更正の請求については次の記事が参考になります。

実際に、過去の確定申告書が間違っていて(減価償却費が少なくに計上されていて)私の方で更正の請求し、数100万円の所得税還付された、という事案もありました。

個人の減価償却は強制償却なのでくれぐれもお気を付けください。

なお、平成10年改正後の耐用年数を使いたくない、という争いが、 国税不服審判所の裁決事例集に載っています。

もちろん、 税務署はダメという判断をしましたので、不動産所得、事業所得で確定申告をしていて、 減価償却資産があるという方は、 耐用年数を一度見直されると良いかもしれません。

※ただし、修正する際は、当時の事情、現在の事情を総合的に見て、判断してくださいね。

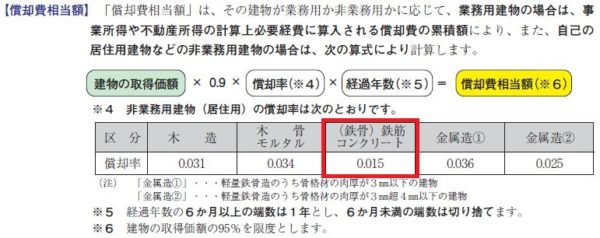

業務用以外(居住用等)の場合

非業務用の減価償却資産は「通常の耐用年数の1.5倍」の耐用年数で計算することになっています。

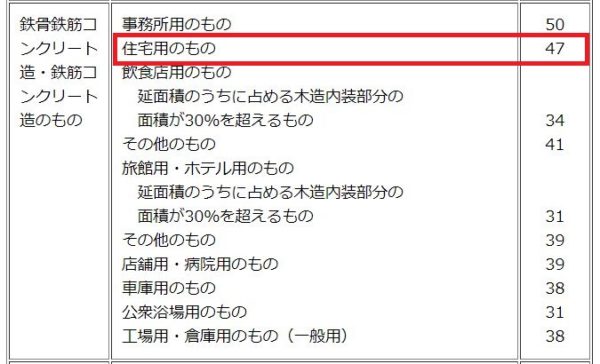

耐用年数表にある「鉄骨鉄筋コンクリート造」を例にとって検証してみましょう。

国税庁の個人確定申告の資料の中に、 建物の耐用年数一覧があります。

そこには、次のように書かれています。

47年を1.5倍すると、70年になります。

この70年の償却率である「0.015」で、減価償却費を計算することになっています。

※国税庁ホームページ、国税庁発「譲渡所得の申告のしかた(記載例)」から引用。

ここで疑問が生じます。

非業務用(居住用等)の減価償却資産について、先ほどの、事業用資産にように、平成10年改正前は古い耐用年数で、 平成10年以後は新しい耐用年数で、 というように分けて計算する必要があるんでしょうか?

答えは、

「新しい耐用年数のみで計算し、古い耐用年数は考慮しない」

ということになります。

というのも、平成10年の税制改正の時に国税庁から、以下のような事務連絡でたからなんですね。

「非業務用の資産については、古い耐用年数の期間、新しい耐用年数の期間、と言ったように分けて計算せず、新しい耐用年数一本で計算してください」

これは、 先ほどの譲渡所得の手引きを見ても分かります。

鉄骨鉄筋コンクリート造りの建物について、旧耐用年数の90年(60年×1.5倍=90年)に触れておらず、 新しい耐用年数の70年(47年×1.5倍=70年)のみが記載されているからです。

ですので、業務用は平成10年の耐用年数短縮を考慮する、 非業務用は耐用年数短縮を考慮しない、と言ったように、分けて計算することに注意してください

どうやって取得費(=未償却残高)を推計するか?

業務用資産であれば、 個人の確定申告書がありますから、決算書の減価償却の未償却残高を見れば、所得費は計算できるでしょう。

ですが、業務用資産であっても過去の確定申告書が見つからない、間違っていた、ということがあるかもしれません。

また、 非業務用資産(居住用=住宅用)であれば、そもそも確定申告していないでしょうから、未償却残高(=取得費)を最初から計算する必要があります。

※建物の取得費を推計で求める場合も同様です。

このような場合、私はエクセル表を使って計算し、その資料を確定申告書に添付するようにしています。

※数字や年数は実際のものではなく、架空のものです。

すべての期間、業務用に使って売却(譲渡)したのであれば、 簡単に計算できるでしょう。

ですが、業務用と非業務用とを併用していた場合(1階店舗・2階住宅であった場合等)や、業務用から非業務用に切り替えた場合(賃貸マンション→自分の住宅用)は、耐用年数や計算方法が変わりますから、それを考慮して減価償却計算をする必要があります。

※平成10年税制改正により耐用年数が変更となっておりますので、それも考慮して計算する必要があります。

こんな感じで計算し、資料を添付すれば、税務署の方も分かりやすいと思います。

なお細かい話なんですが、 減価償却費1円未満を切り捨てるのか?、 切り上げるのか?といった問題があります。

他の税理士先生に聞くと、切り捨ててもいい切り上げてもいい、両方の意見がありますが、最近、私は切り上げるようにしています。

根拠は国税庁のホームページです。

税金の計算は切り捨てが原則、といったようなことを十数年前に聞いた記憶があります。

ですが、 このホームページを見ると、国税庁は、個人の減価償却については切り上げが原則である、という見解であることがわかります。

毎年、 たかが1円の誤差なので(^^ )、譲渡所得の計算では大きな影響はありませんが、細かいことにこだわる税理士先生は、気を付けてみましょう

譲渡所得で参考になる書籍とは?

最後に、譲渡所得と個人の減価償却について、参考になる書籍をご紹介したいと思います。

こちらの本は、土地建物の譲渡所得についての「基本書」とも言うべき本です。

細かな内容、マニアックな内容を網羅しているので、1税理士事務所に1冊、ぜひ据置でお願いします。

こちらの書籍は所得税の必要経費について、網羅的に記載されています。

「必要経費の税務」 と書いてありますが、減価償却についても多くのページが割かれていて、大変参考になります。

出版社は大蔵財務協会さんですから、書籍の内容について税務署内部の方々がチェックして発刊されているはずです。

ですから、 いわば税務署の公式見解ということが言えるかもしれません

他にも、所得税特有の経費の考え方(開業費等)についての解説もあり、確定申告する際は必携の書と言っていいでしょう。

この図解シリーズは、税理士にとっていわば「教科書的なもの」であります。

教科書ですから、一般的な項目の記載が多く、 あまり突っ込んだ内容はありません。

ですが必ず購入しておく必要があると思います。

なぜか?

それは「 各種特例の適用漏れがないかを確認するため」です。

譲渡所得には居住用財産の特例をはじめとした、色々な特例があります。

これらは当初申告でなければだめで、更正の請求ができないものがほとんどです。

ですから毎年の譲渡所得の確定申告する前に、こちらの書籍の最新版で、特例の項目一覧(目次)を確認し、

「何か特例の適用忘れがないかな?」

という確認をする必要がありますので、その確認のために毎年買っています。

譲渡所得については色々な書籍が出ており、また、範囲も広いですから(居住用特例だけでも多くの本が出ています)、発刊のたび、大型書店でチェックしています。

ですが、実務的な目線(契約書がない場合、顧問先への確認の仕方等)の記載が少なく、一般的な内容にとどめている書籍が多いように感じます。

また、譲渡所得については過去の経緯(耐用年数の改正、交換買換特例の変遷)を確認しなければならない場合があり、その場合は、過去の文献にあたる必要があります。

そのようなときは、大崎の税理士向け図書館なり、国会図書館に行って過去の文献を調べる必要があるあるでしょう

減価償却と譲渡所得(取得費)の関係について、考えてみました。

我々税理士は、お客様から報酬を頂いて計算しているわけです。

ですから、報酬の範囲内で、できるだけベストを尽くすべきです。

※税理士にとってのベストとは「正確に計算する」ということです。もちろん節税も大切ですが。

確定申告の忙しい時期に、譲渡所得で悩んでいちいち文献を調べていたら、いくら時間があっても足りません。

譲渡所得は簡単に見えて、実は奥が深いものです。

※単純な足し算引き算ではないんですね。

譲渡所得の勉強は、時間のある時に、少しずつしていきたいものですね。