「納税管理人(のうぜいかんりにん)」という制度があります。

海外へ移住・出張等で非居住者になる人で、国内に所得がある人は、確定申告が必要となります。

この確定申告や納税手続きを本人の代わりに行う人が「納税管理人」です。

税理士が納税管理人を引き受けるケースも多いと思いますが、その際の注意点について考えてみました。

※納税管理人の制度は相続税にもありますが、ここでは一般的な「所得税・消費税」に絞って説明しています。

※東京駅八重洲口を出たあたりの風景。

最初に「解任届出書」をもらう

税理士がお客様から「納税管理人になってほしい」と依頼された場合、まず、

「所得税・消費税の納税管理人の届出書」

を提出します。

※詳細は、国税庁のページにあります。

お客様から、この書類に印鑑を頂戴して、税理士が「納税管理人」になる。

ここまでは、当たり前のことです。

ですが、この届出書と一種に「解任届」も、もらっておきましょう。

ご存じのとおり、いったん納税管理人になり、納税者が帰国等して納税管理人が不要となった場合、「納税管理人解任届」に印鑑をもらって、納税管理人を辞める手続きが必要です。

この「解任届」を最初にもらってしまうのです。

「え?お客様に失礼じゃない?これから納税管理人になろうってときに、いきなり辞めるときの話しをするのは!」

※確かに失礼と受け取られかねませんが、各先生の話し方で、おさめてください(^^ )

なぜかというとも、お客様のなかには、色々な事情で、急に連絡が取れなくなる方もいるからです。

例えば、国内に賃貸不動産をお持ちの方(=国内に課税所得が発生する方)と、突然、連絡がとれなくなったらどうなるでしょうか?

そうなると、確定申告の問い合わせや、納税の督促状等が、納税管理人宛てに届くのです。

もちろん、納税管理人に納付義務はありませんから、納税管理人の財産が差し押さえを受けることはないのですが、毎年毎年、納付書やら督促状やらが、税理士宛に届くらしいのです。

※このお話しは、ある国際税制セミナーでお聞きしたものです。その講師の先生も「私のようにならないでください(^^ )」とおっしゃっていました。

このような状態になっては困ります。

世の中、色々なお客様がいらっしゃいますから、連絡が取れなくなった場合は、税理士の判断で「解任届」を出せるよう、あらかじめ最初からもらっておきましょう。

※私の、その先生のお話しをお聞きしてからは、最初に解任届けをもらっています。

提出期限に注意する

これも税理士先生であればご存じでしょうが、出国の日までに「納税管理人の届出書」を提出する必要があります。

「出国の日」がいつか、判定に迷う機会もあるでしょう。

例えば、会社員が海外に長期出張する場合、いったん現地国に入ってビザをとってから、いったん帰国する。

その後に正式辞令をもらい、再度、現地国へ出国した。

この場合は、原則的には、本気で(暫く戻ってこないつもりで)出国した、正式辞令後の出国時点が「出国の日」になると考えられますが、判断に迷ったら早めに出すべきだと思います。

※納税管理人の届出書の提出が遅れて争った裁決例もありますから、気をつけましょう。

国内で源泉が必要なことについて説明しておく

賃貸不動産を持っている場合

サラリーマンが出国し、国内の自宅を貸し出す場合、原則として「20.42%」の源泉が必要です。

これは税理士であれば当たり前の知識ですが、お客様はそのことをご存じありません。

確定申告で年に1回お会いするお客様の場合は、たまにしかお会いしませんので、この説明をして差し上げませんと、源泉もれとなる可能性があります。

大手リロケーションサービス(=留守宅の賃貸サービス)会社であれば、当然、きちんと処理してくれますが、地元不動産業者さんですと、源泉の知識がないこともあるので、注意が必要です。

国内不動産を譲渡する場合

非居住者が国内不動産を売却(譲渡)すると、原則として、

「売却代金×10.21%」

の源泉が必要です。

これも上記と同じく、中小の不動産業者は、まだまだ知らない人が多いんです。

ですから、お客様が出国する前に、

- 自宅や賃貸不動産を売却する可能性があるか?

- 売却した場合は、源泉所得税が発生する可能性を不動産屋に伝えてください

と、予めお伝えしてしておくことが必要です。

住宅ローン控除がある場合は気をつける

住宅ローン控除を受けている方が出国して非居住者となる場合、原則として住宅ローン控除を受けることができません。

※ただし、平成28年の税制改正で一部緩和されています。ご自身で確認してください。

ただし、帰国してから再度住めば、再適用を受けることもできます。

その場合、「転任の命令等により居住しないこととなる旨の届出書」を、住まなくなる日までに提出しなくてはなりません。

※普通は、納税管理人の届出書の提出期限と、同じ期限になります。

そして、戻ってきたときには、確定申告書に再度、計算書をつけることが必要です。

ですから、住宅ローン控除を受けているかの確認も必要になります。

※某旅館のエントランスにて。

連絡先を複数聞いておく

私は、現在も納税管理人を勤めていますが、その際は、

「連絡先を複数聞いておく」

ということを、心掛けています。

具体的には、

- 携帯電話(海外でつながる携帯電話)番号を聞く

- メールアドレスを聞く

- 住所(最悪、お手紙で連絡するため)も聞く

というものです。

税務では、期限ギリギリに質問したり、判断したりが求められます。

確定申告期限ギリギリになって、分からない事がでてきた。

急に納付書が納税管理人宛てに送られてきた。

これらは遅れると罰金(加算税等)がつきますので、確実に連絡がつく連絡先を、複数聞いておくことが大切です。

また、(私は今のところ、そのようなお客様を担当したことはないのですが)突然、連絡が取れなくなってしまうお客様もいるそうですから、その場合の対応方法も予め決めておいた方が良いかもしれません。

例えば、つぎのような場合です。

- 確定申告期限直前に連絡が取れなくなった場合はどうするか?

・・・税理士に判断を任せ、その不利益はお客様がとるのか?

・・・それとも、申告しないのか? - 納付書が送られてきて連絡が取れなくなった場合は、どうするか?

・・・予め預かっておいたお金で納付するのか?

・・・それとも納付しないのか?

治安が悪い国、経済状況が悪い国に行かれる方がいる場合は、場合によっては、上記説明をした確認書にサインをもらっておくことも検討しましょう。

税金の納付方法について

納税管理人の業務は、確定申告だけではありません。

税金の納付もすることになります。

お客様が出国前に、口座振替できるものは、できるだけそうしてもらいましょう。

また、国内に銀行口座を残している方は、ペイジー納税もお願いしましょう。

ですが、振替納税できない(またはお客様がしたくない)場合、ペイジー納税ができない場合は、納税管理人である税理士が、お客様の代わりに納税するしかありません。

私は、あまりやりたくないのですが(お客様のお金を一時的にお預かりすることになるので)、どうしてもの場合は、私の事業用口座に送金していただき、納付が終わったら、納付済みのスタンプが押された領収書写真を、メールでお送りするようにしています。

こちらも、予めお客様と相談しておきましょう。

さらには、税金納付のスケジュールについて、納税管理人である税理士の方で管理して(=お客様は、出国後は日本の税金なんて考えられなくなりますので)、納付書が届かなかったら代わりに役所に問い合わせることも必要になります。

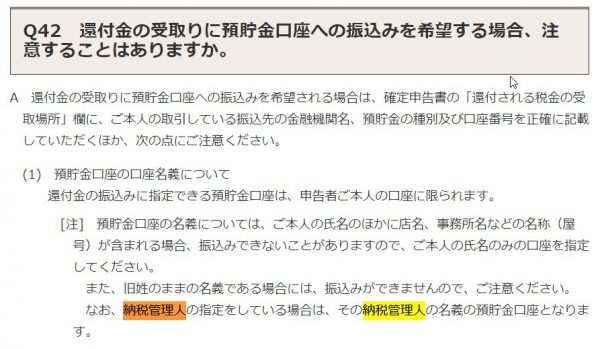

所得税が還付される場合

所得税の還付金は、納税管理人の口座にしか還付できません。

※国税庁ホームページより

ですから、お客様に還付金がある場合は、納税管理人である税理士がいったん預り(=納税管理人の口座に入金される)、それをお客様に送金する、といった手順になります。

※数年前までは、お客様の国内口座に直接振り込んでもらうことができ、実際に私もそうしていたのですが、最近は国税庁ホームページのようにダメみたいです。

私は、還付金から、お客様への振込手数料を差し引いて、お客様の口座に振り込んでいます。

少しでもいいから報酬をもらっておく

納税管理人は、そんなにやることは多くないのですが、結構気を使います。

※特に、納付書が届いたか、納付が済んだか、といった納税については気を遣います。

ですから、確定申告報酬とは別に、少しでもいいので報酬をもらっておくと良いでしょう。

※でないと、モチベーションが上がりませんので(^^ )

納税管理人について考えてみました。

最近は、サラリーマンの海外出張だけでなく、普通に移住(またはロングステイ)される方も増えています。

ですから、税理士も納税管理人の相談がきたときに慌てないよう、最低限の知識を身につけておく必要があると思います。

税理士は、良くも悪くも「何でも屋」です。

何でも屋には、幅広い知識が求められます。

継続的なお勉強が必要ですね。