個人で税理士をしておりますと、お客様とご一緒に、色々な場所に行くことがあります。

といっても、夫婦のように夫唱婦随?ではなく、ここぞというときに同行するようにしています

ご高齢のお客様や、女性のお客様にとっては、

- 176㎝、42歳、男性

- 税理士

が同行すると、それだけで、もう、「まじめな用心棒?」みたいで、安心かもしれません。

※事実、「**様の用心棒としてまいりました、税理士の石橋です!」なんて挨拶をしたことがあります(腕っぷしは、からきし弱いのですが(^^ ))

税理士がお客様と同行する意味は、主に3つあると思います。

- 通訳

業界関係者が難しい用語を言っているのを、分かりやすくご説明する - 資金繰り、お金の流れの説明

先方からエクセルの数値表を見せられても税理士にしか分かりません - 直感力

様々な取引先、関係者に会っている税理士であれば「この人、怪しいなぁ」との直感が働くでしょう。

お客様と同行した方が良い場所について、考えてみました。

※東京駅の丸の内口にて。

※守秘義務の関係で、事実を少し変更して記載しています。また、いずれも数年前~数十年前の出来事であることを申し沿えます。

役所関係

税務署

意外と思われるかもしれませんが、平成23年の開業以来、私は、あんまり税務署に行く機会がありませんでした。

というのも、税務調査が少なかったからなんですね。

※お客さんが少ないからだろ~、という突っ込みはナシでお願いします(^^ )

普通の税務調査では、税理士と税務署員とで話し合い、落としどころを探ります。

※調査終了時の現場で、または、後日電話でやり取りします。

ですが、税務署の待ち合わせスペースで待っていると、色々な用事で、税理士と納税者(お客様)が一緒に税務署を訪問しているのが分かります。

※税金を滞納している納税者、今まで全く申告していない納税者等々・・・。

私が記憶に残っているのは、ある国税局に、お客様と同行したことです。

そのお客様は、ある税金を重数年以上滞納し、少しずつ納付はしていたのですが、それでも納付しきれないという状況でした。

この場合、お客様の資産を担保に出したり(定期的に国税局職員がめぼしい資産がないか会社を見に来たりします)します。

また、定期的に、代表者様が国税局に直接出向き、報告?しなければならないという制度があるようで、同行したことがあります。

代表者様が、めぼしい資産がないという話しをすると、国税局職員から、

「あ、税理士の先生は部屋から退室頂けますか?ちょっと込み入った話があるので・・・」

ということで、代表者様と国税局職員の2人だけで話しをすることになり、私は退室しました。

※たぶん、代表者の個人資産、家族関係について、突っ込んだ話しをしていたんだと思います。

30分後、代表者様が部屋から出てきました。

何を話していたのか、お聞きすると、あいまいな答えしか返ってきませんでしたが・・・。

※「あんまり、突っ込んで聞いてくれるな」というオーラも漂っていましたので(^^ )

単なる税務調査だけでなく、他の場面でも、税理士がお客様と一緒に税務署(国税局)に行くことが、ままあります。

都税事務所(固定資産税)

固定資産税を管轄する役所ですが、東京都ですと各都税事務所、県ですと各市役所になります。

ところで、ニュースを見ると、

「所在不明の土地・建物問題」なるニュースが流れています。

- 台風が来たら崩れそうな木造ボロボロの建物

- 誰も住んでいない建物

- 建物所有者と連絡がとれない建物

少子高齢化、核家族化で、こんな建物が(都内であっても)数多くあります。

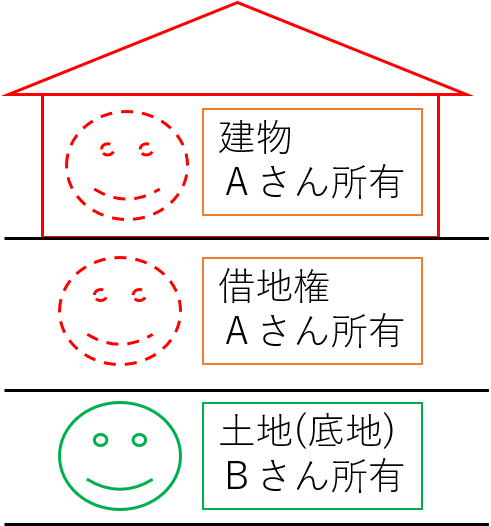

ところで、固定資産税はその固定資産(土地・建物)を所有している人にかかる税金です。

例えば、次のような場合は、どうなるでしょうか?

Aさんは、Bさんから土地を借りていました。

そして、Aさんは、借りている土地の上に建物を建てていました。

そのAさんが、いなくなってしまい、連絡がつきません。

そうなると、その建物の固定資産税は、誰が払うのでしょうか。

法律(地方税法343条)では、次のようになっています。

※一部省略しています。

(固定資産税の納税義務者等)

第三百四十三条固定資産税は、固定資産の所有者に課する。

2 前項の所有者とは、土地又は家屋については、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者として登記又は登録されている者をいう。この場合において、所有者として登記又は登録されている個人が賦課期日前に死亡しているとき、若しくは所有者として登記又は登録されている法人が同日前に消滅しているとき、又は所有者として登記されている第三百四十八条第一項の者が同日前に所有者でなくなつているときは、同日において当該土地又は家屋を現に所有している者をいうものとする。

4 市町村は、固定資産の所有者の所在が震災、風水害、火災その他の事由によつて不明である場合においては、その使用者を所有者とみなして、これを固定資産課税台帳に登録し、その者に固定資産税を課することができる。

固定資産税は、固定資産税を所有している人が払う税金です。

そして、所有者が亡くなっているときは、その相続人が代わりに払うことになります。

ですが、核家族化で、相続人も行方不明(または居場所が不明)な場合は、どうすれば良いのでしょうか?

地方税法によると、「その使用者を所有者とみなして」とありますから、条文を拡張解釈?すると、都税事務所や市役所の職員は、

「そのボロボロの空き家建物を使っているのは、その土地を貸している人でしょう!」

と、言うかもしれません。

※現に、某地方の役所の担当者から、その可能性について説明を受けたことがあります。

このような場合は、お客様だけで役所に伺ってもダメです。

税金の法律が分かりませんので。

また、税理士だけでもダメです。その借地人へ土地を貸した経緯が分かりませんから。

このようなケースでは、お客様と税理士とが一緒に役所に伺い、担当者に相談するのです。

そして、今後予想される展開、解決のヒントを、お聞きする必要があります。

※役所の方も、守秘義務の範囲内で、教えてくださることが多いです。役所側も、倒壊しそうな危険な建物をそのままにしておくわけにはいきませんから。

この場合、私が心掛けているのは、

- 挨拶

- 笑顔

- 感謝

です。

社会人であれば当たり前のことなのですが、専門職(税理士・弁護士等)では、まだまだ挨拶をきちんとできない方も多いです。

ですが、役所の方は、わざわざお時間を取って相談に乗ってくださるのですから、まず感謝を伝えるべきです。

そして、感謝の気持ちを伝えると、あちらも心配してくださって(守秘義務の範囲内で色々な情報を、積極的に教えてくださるかもしれません。

他にも聞き方のテクニックはあるのですが、場数を踏んで覚えるしかないです(^^ )

このようなご相談(関係者の居場所が分からない等のご相談)は、ここ10年で急激に増えている、という実感があります。

行政側も色々と考えてはいるようですが、対策が追いつかない感じですね。

※某ホテル内のオブジェ。

専門家関係

弁護士先生

税理士とお客様とが一緒に、弁護士事務所に伺うときって、あるんでしょうか?

私が同行したのは、次のようなものです。

- 過払い金があるお客様

- 会社の賠償問題で悩まれているお客様

- 不動産問題で悩まれているお客様

基本的に、お客様が税理士に、

「○○という問題が起きているけど、どうしよう?」

というご相談をして、税理士が、

「では、○○問題に詳しい弁護士先生を、ご紹介しますね」

という流れで、初回だけ同行することが多いです。

過払い金問題で悩まれている?お客様は、最初、司法書士先生をご紹介しましたが、計算してもらったところ、過払い金が多かったことが分かり(司法書士先生は一定額までしか受任できない)、また別の弁護士先生をご紹介したことがあります。

過払い金は、弁護士先生にとって「おいしい案件」と言われています。

※簡単な手続きで、約2割の手数料をもらうことができるからです。

単に過払い金請求だけであれば、大手の弁護士事務所に飛び込みで入ってもらえば良いのですが、こちら(=税理士)が期待するのは、その後のアドバイスです。

過払い金があると言うことは(大変失礼な言い方ではありますが)、お金の使い方に問題があるお客様なのかもしれません。

※他にも借入金があるかもしれません。

ですから、債務整理を含めて、他のアドバイスをして頂くことを、税理士は弁護士先生に期待するのです。

※それがお客様の安定、幸せにつながりますから。

また、会社の賠償問題で、同行したこともあります。

たちの悪い関係者から、ネチネチ、細かい賠償をされ続け、その相談をお受けして、私の方から、弁護士先生に相談を勧めました。

私は、弁護士先生への相談は「最終段階」にすべきだと思っています。

最初から、ちょくちょく弁護士先生に相談して、法律面からしかアドバイスして頂けませんし、ちょくちょく内容証明を出されても、自分も相手も困るでしょう。

相手が常識的な人なら、日本人特有の考え

「目を見て話せば分かる!とにかく話すことだ」

作戦でいけるのですが(^^ )、どうしようもない相手というのはいるものです。

その「最終段階」の判断をアドバイス差し上げるのも、税理士の役目だと思っています。

さらには、不動産問題についても同行するときがあります。

不動産の問題は、(顧問税理士がいるなら)税理士も同行すべきです。

というのも、次のような問題があるからです。

- 税金面の問題

借地契約、固定資産税等で、所得税・贈与税・相続税の問題がある - 資料面の問題

過去の確定申告書(受取賃料額)その他資料(賃貸借契約書)等、税理士が持っている資料を、お客様の許可を得て提供できる

お客様も、弁護士先生から提案された選択肢のうち、どれを選べば良いかなんて、すぐには決断できません。

それを、長年付き合いのあり、自分(お客様)の性格が分かっている税理士に相談できれば、決断しやすくなるというものです。

また、税理士先生へのアドバイスとしては、複数のお知り合いの弁護士を作っておくことをお薦めします。

もちろん、専門分野ごとにお知り合いを作れれば良いのですが、それよりも重視すべきは、

「お客様と弁護士先生との相性」

です。

法的問題を解決する場合、相性が悪い弁護士先生ですと、お客様も、聞きたいことがきけなかったりで、不満が残るでしょう。

「このお客様には、この弁護士先生が合いそうかな?」

と考えて、ご紹介先の弁護士先生を選ぶ必要があります。

司法書士先生

司法書士先生は、会社登記(会社設立、役員就任)、不動産登記(相続・売買)の専門家です。

税理士が、司法書士先生と一緒にお客様とお会いすることは、あまり多くありません。

ですが、会社の機関構成(会社の役員を何人にするのか、任期は何年にするのか)を決める際は、それぞれにメリット・デメリットがあり、また、税金面の影響(事業年度の決定、役員報酬額の決定等)もありますので、税理士が同行した方が良い場合があります。

また、顧問税理士は、最低限、会社の役員任期を把握しておくべきです。

よくあるのですが、顧問税理士がついているのに、会社の役員再任登記、役員の死亡退任登記をしていない会社様が多くあります。

※私自身、新しくお手伝いすることになった会社様で、きちんと登記されていない会社様を複数見てきました。

もちろん、登記は会社自身で行うべきなのですが、そんなの、お客様に分かりません。

ですから、決算のつど、税務申告ばかり考えず、

- 役員は全てお元気ですか?(死亡していないか)

- 今年は2年に1回、10年に1回といった再任時期にあたりますか?

といったことをヒアリングし、場合によっては、司法書士先生への橋渡しをする必要があります。

また、(あんまり大きな声では言えないのですが)登記申請をする際、税理士側も登記書類(申請書・議事録)を申請前に見せて頂いた方がよい場合があります。

というのも(確率的には本当に低いのですが)、司法書士先生も人の子です。

申請を間違うことがあるのです。

法務局側で間違いに気づいてくれれば、司法書士先生に連絡が入って訂正できるのですが、連絡が入らないとそのまま登記されてしまいます。

そうなると、登記簿がカッコ悪く?なってしまうので、注意してくださいね(^^ )

社会保険労務士先生

社会保険労務士先生と税理士との接点とは、次のようなものでしょうか。

- 会社の社会保険手続き

- 個人の障害年金

会社(法人)は、社会保険に加入するのが大原則です。

※とはいっても、入っていない会社様も、まだまだ多くあります(..;)加入していない会社様は速やかに加入する必要があります。

会社が負担する社会保険料は、給与規定の決め方、給与改定時期によって、社会保険料を節約できる可能性があり、そのアドバイスを頂くために、社会保険労務士先生と一緒に、お客様のところに同行して頂く事があります。

※社会保険料を節約するために税金が高くなってしまっては本末転倒です。そのバランスを取るために、社会保険労務士先生と税理士とが、同席することがあります。

また、最近多いのが障害年金のご相談です。

私自身、何人ものお客様と一緒に、社会保険労務士先生の事務所にお伺いしたことがあります。

障害年金とは、障害を負った場合、国から年金をもらえるという制度ですが、次の2つに分けられます。

- 身体

足を切断してしまった、目が見えなくなってしまった等の身体の障害 - 精神

精神的な病気になってしまった等の心の障害

障害年金を国に請求する場合ですが、障害年金は原則として書類審査のみとなりますので、申請書、説明書の書き方がとても大切です。

そのため、税理士は、お客様や、そのご家族様が重いご病気を患っていらっしゃるようなら、

「障害年金をもらえないかな?」

と考え、「障害年金に強い(詳しい)」社会保険労務士先生へのご相談を提案することが大切です。

実際、私のお知り合いの方で、「自分で障害年金を申請しますよ!」と強くおっしゃって、ご自分で申請された方もいますが、残念ながら不支給だったそうです・・。

※もちろん、社会保険労務士の先生にお願いしても必ずもらえるわけではありませんが、もらえるか、もらえないか、の見込みを立てて頂けるので、必ず相談べきです。

そして、できれば税理士もお客様と一緒に、社会保険労務士先生の事務所に同行すべきです。

というのも、長年お付き合いしている顧問税理士であれば、お客様・そのご家族様の経歴をご存じだからです。

障害年金は初診日が重要です。

※初診日によって、もらえる可能性の高低(国民年金・障害年金によって難易度が変わる)、必要書類が異なるからです。

顧問税理士が、お客様と社会保険労務士先生との、お話しの整理・橋渡しをするのです。

そして、お客様が気づかないこと(対象者の詳細なご経歴)、おっしゃっていないこと(実は副収入がある等)があれば、税理士からご説明して差し上げると、お話しがスムースに進むと思います。

税理士には、最低限の社会保険の知識も必要になると思います。

※某水族館のメロンソーダ。

その他の方々

不動産屋

お客様が、ご自分の不動産を売却する場合や、賃貸に出す場合は、当然、不動産業者を通して行います。

※簡単な駐車場賃貸契約くらいはご自分でされるかもしれません。ですが、基本的には不動産業者に依頼した方が安全です。

ところで、(優良な不動産業者様には大変申し訳ないのですが)、不動産屋は、悪い人が多い業界であるかもしれません。

電話帳を見て、税理士事務所宛にバンバン、ダイレクトメール・ファックスを出して、

「お客様をご紹介ください!」

なる広告を送りつけてくる輩もいます(T_T)

※ファックス不要という文書を返信したくても、返信先のファックス番号を書いていない業者(=電話番号しか書いていない)業者もいて、どうしようもないな業者だな~(^^ )と思いますが。

不動産屋さんとの交渉経緯?については、次の記事にも書きました。

そのような不動産屋さんの中にも、親身になって相談にのってくれる良い業者様はいらっしゃいます。

お客様から、

「良い不動産屋さんは、いらっしゃいますか?」

と言うご相談を頂いたのなら、初回は、ご紹介のため、税理士が同行するのが良いと思います。

銀行(融資)

税理士が、お客様と一緒に銀行に行く場合、まず融資が挙げられます。

お客様の資金繰りが良くない、設備投資をしたい、その場合は、財務内容を理解している税理士が、銀行担当者に、

「私のお客様が**の融資を受けたいが、受けられる見込み、金額、予想利率を教えて!」

と連絡するのが理想?です。

もちろん、お客様自身で融資手続きをして頂く事が原則ですが、その前に、税理士から銀行担当者に、

- お客様の社歴

きちんとした事業を継続しているか - 社長様のお人柄

ぶっちゃけ、まじめに返してくれそうな人か? - 融資可能性

担当者によっては、融資がおりる可能性は何割くらいか、教えてくれることもあります

ということを伝えておくことにより、スムースに話しが進むと思います。

また、私自身、借入金の返済予定表を見て、利率が高いと思った場合は、

「利率が高いと思うので、下げて頂くよう、交渉してみてはいかがですか?」

というお話しを、お客様にすることがあります。

そして、ご自分で行かれることに不安を感じているお客様は、一緒にご同行し、実際に利率が下がったこともありました。

※このときは「良いことをしたなぁ」という達成感がありました。ただ、利率は、そのお客様の資産状況、担保状況等を総合的に判断して。銀行が決めています。ですから、高い(例えば2%台後半)と思っても、仕方がない(お客様の資産状況が良くないので下げられない)場合もありますが。

お客様とのランチ(^^ )

税理士は「税理士法」という、税理士の行動規範を定めている法律で、

「税金について中立であれ」

ということが決められています。

「税務署」=「税理士」=「納税者(お客様)

税理士は、納税者の税金計算の結果を、税務署に報告するので、

「お客様のお役に立ちたいが、インチキ(脱税)をしてはいけない」

という、微妙な(^^ )立場に置かれています。

そのため、お客様との距離があまりにも近くなりすぎますと、お客様から不当な?要求をされた場合、断り切れなくなることがあるかもしれません。

※税理士側も、そのようなお客様とお付き合いしてはいけないと思うのですが。

これは、同業者同士(=税理士同士)と話しても意見が分かれます。

- お客様と一切、食事に行かない税理士

- お客様とバンバン食事に行く税理士(夜のお店もお供する税理士(^^ ))

仕事のお付き合いしかないと、そのお客様のホンネが分かりません。

ですが、夜もお供すると、仕事を断り切れなくなるかもしれません。

私は、その中間で、

「基本はランチまで(行っても夕食まで)。夜のお付き合いは行きません」

というスタンスで通しています。

※まあ、夜のお付き合いに行くと、奥さんから怒られるかもしれませんが(^^;)

特に、孤独なお客様(配偶者に先立たれた方や、ご家族で病人がいらっしゃる方)と、お昼から美味しいものを食べ、たわいないお話しをすると、

「石橋さんと、こうやって食事して話している間は、嫌なことを忘れられるわ~」

とのお言葉を頂くことがあります。私も嬉しいです(^^ )

※兜町神社にて。

色々と書いてきました。

お客様は、税理士にどこまで求めるのか?

税理士は、どこまでストイックに知識を追い求めるのか?

どこまでお客様にお付き合いするのか?

先日、ある大手税理士事務所の税理士先生(勤めている税理士先生)と、お話しする機会がありました。

「独立しないんですか?」

とお聞きすると、開口一番、

「私は独立しない方向でやってます。だって、独立すると、色々と勉強したり、気を遣ったりして、大変じゃないですか~」

とおっしゃいました(^^ )

※税理士みんなが独立を求めているわけではありません。

確かに、開業すると大変です(>_<)

ですが、自分のアドバイス、作業、手続きで、お客様の人生が良くなり感謝の言葉を頂ける。

これは、開業税理士の醍醐味でもあります。

私は、お客様と一緒に外出できる(同行できる)税理士を目指して、これからも頑張りたいと思います。