税理士とって、難しいテーマはいくつかありますが、そのなかで、永遠のテーマ?として、

「取引相場のない株式(非公開株式)」というものがあります。

要は、こういうテーマです。

「身内で経営している会社の株式について、相続・贈与や譲渡(売買)が発生した!税金を計算するために、株価を計算しなければいけないけど、身内の会社の株価なんて、どうやって計算するの?」

このテーマに関する書籍、セミナーは定期的に行われていて、一定の需要があります。

※参加しているのは、ほとんど税理士なんでしょうが・・・。

この「取引相場のない株式」には、色々な論点があります。

- いくらで評価すれば良いのか?

- 譲渡(売買)した場合の評価額(売買価額)は、どうやって決めれば良いのか?

- 評価の際に法人税を控除しても良いのか?

- 完全な第三者間取引は言い値でいいらしいが、そのような関係はどのような関係か?

ところで、知り合いの税理士先生から、たまに、

「昔からいる番頭役員さん(取締役)が退職するので、新しく就任した二代目社長が、その人の株式を買い取るって言ってるんだけど、このときの株価っていくらにすればいいの?」

というようなご相談を頂いたします。

「取引相場のない株式を、いくらで譲渡(売買)したら良いのか?」

この、古くて新しいテーマについて、少し考えてみました。

※なお、譲渡(売買)が関係しない、単なる「評価」については、次の記事を参考にしてみてください。

※本記事は、守秘義務のため、事実関係を少し変更して説明しています。なお、本記事は私的な意見を多分に含んでいます。税金については色々な考え方がありますが、あくまで私の個人的意見であることをご承知おき頂き、実行前は、必ず税務専門家に相談して実行してください。

※横浜の伊勢佐木町にて。伊勢佐木町ブルースで有名な青江三奈さんの看板です。

「取引相場のない株式」を譲渡(売買)する場合の注意点とは?

「取引相場のない株式」とは、その名の通り、価額がついていない株式のことをいいます。

※例えば、身内同士の会社、同族経営の会社のことをいいます。上場していないので、価額が分からないんですね。

ところで、ある資産について、適正な価額(一般的には「時価」といいます)で、譲渡(売買)しないと、税務署から文句?を言われてしまいます。

※税金の世界では、売買することを「譲渡」といいますので、この記事内では「譲渡=売買」という前提で説明していきます。

適正な金額(税務上の時価)で売買しませんと、税務署から、

「この資産の譲渡価額(売買金額)は、高すぎる(または安すぎる)から、別の税金も払ってもらいますから!」

こんなことを言われるかもしれませんので、きちんとした売買価額を設定する必要があります。

また、きちんとした書類も残しておきませんと、

「譲渡そのものが、実際はなかったのではないか?」

と、疑われることにもなりかねません。

法務面・税務面で気をつけるべき点について、考えてみました。

法務手続きで気をつけるべきポイント

譲渡制限に気をつける

これから「取引相場のない株式」の金額を計算しようとするのですが、そのような会社は、身内だけ(家族や古い知り合い同士)で経営しています。

そんな家族経営の会社のなかで、ある株主が突然、お金に困って、借金取りにその株式を売ってしまったとします。

そうすると、後日、その借金取りが、会社にあらわれて、

「私は、株式を持っているんだから、会社経営に口出ししますよ!」

そんなことを言われたら、その会社は困ったことになってしまいます(^_^;)

そのようなことを防ぐために、殆どの会社の定款(会社のルールブック)には、

「株式の譲渡制限」

という条項が入っています。

この条項は、会社謄本を見て確認します。

このように、「株式の譲渡制限に関する規定」として、

「当会社の株式を譲渡により取得するには、株主総会の承認を受けなければならない。」

と会社謄本に記載されています。

※取締役会を設置している会社では、株主総会ではなく「取締役会の承認を・・・」という表現になっていることがあります。

このように規定されていますので、株主総会(または取締役会)から承認をもらわないで行った譲渡は、原則として無効です。

※ただし、善意の第三者(このような規定があることを全く知らなかった人)が買った場合は、有効とされることがあるようですが・・・。

相続税対策等で株式の譲渡をする場合で、税務署から、

「きちんと株主総会(取締役会)を開いていないから、10年前に行った株式の譲渡は無効ではないですか?」

なんて言われても困りますので、きちんと株主総会(取締役会)を開いて、その証拠として議事録も整備しておくべきでしょう。

契約書等の整備

取引相場のない株式は、不動産のような登記制度(資産の所有者が誰であるか分かる制度)がありませんので、その株式を誰が持っているのか、いつ売買したのか等の証拠を残すため、契約書、議事録といった書類をきちんと作成し、保管しておくことが必要です。

例えば、次のような書類を作成し、必要事項を記載して、関係者が記名押印しておくことが必要です。

- 臨時株主総会議事録(または取締役会議事録)

- 売買契約書(贈与契約書)

※贈与も株式の異動なので、通常の譲渡(売買)と同じように、譲渡制限に関する項目の書類を作成しておいた方がよいでしょう。

なお、上記のような法務的な手続きは、書店の「ビジネス契約書書式集(タイトルは適当です)」みたいな契約書書式が参考になりますので、そちらを参考にすると良いでしょう。

※心配性の私は、場合によっては、議事録をバックデートで作っていない証拠?として、書類に確定日付をもらったりしています。

また、株券を発行しているなら、移動後の名義で名義書換をする必要がありますね。

※美空ひばりの幼少期の像。

税務手続きで気をつけるべきポイントとは?

時価で譲渡(売買)した場合は売却益に対して税金がかかる

個人が譲渡(売買)した場合

個人が、取引相場のない株式を譲渡した場合は、その譲渡益(売却益)に約2割の税金がかかります。

※内訳は「所得税15.315%(復興特別所得税含む)+5%(住民税))」となります。

ですので、

- 収入金額(売買価額)・・・1億円

- 取得費(購入金額)・・・3,000万円

創業時の出資株式であれば、当初の払込金額で計算します。

※相続時の評価額ではありません。 - 譲渡費用(仲介手数料・株価計算費用等)・・・200万円

上記の場合は、

「1億円-3,000万円-200万円=6,800円(売却益)」

このように「売却益=6,800万円」となりますので、6,800万円の約2割の約1,360万円の譲渡所得税がかかります。

※正確には、復興特別所得税もかかるので、約2割と記載しています。

法人が譲渡(売買)した場合

法人(会社)が売却した場合で、上記のような売却益が出ている場合は、普通の商品売買等と同じく、売却益に法人税(実効税率約30%~40%)がかかります。

※売却損があれば、費用(損金)になります。

ここまでは、基本的な内容です。

※なお、ここからのご説明は、説明を簡略化するため、土地等の所有割合が多い株式(土地の譲渡に類似する株式)や、自社株式の譲渡(株式の発行会社への譲渡)等の説明は省略しています。

税務上の時価で譲渡しないと、余計な税金がかかる可能性がある

これは税務全般に言えるのですが、正しい時価(=税務上の時価)で売買しないと、税務署から、

「この価額は、税法で定められた金額でないから、譲渡所得税や法人税以外の、別の税金をかけますよ!」

なんて言われるかもしれません。

ですので、取引相場のない株式を譲渡する場合には、税務上の時価をきちんと計算し、それを意識した価額で売買しましょう。

ケース別に考えてみましょう。

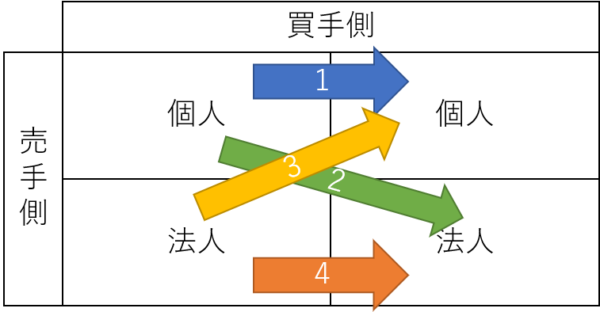

まずは、売手側と買手側を「個人」と「法人」に分けて、税務問題が考えることが大切です。

「①売主(個人)×買主(個人)」の場合

まずは、個人と個人との間の売買です。

※ケースとしては、古参の役員様が、退職時に、社長様個人に買い取ってもらう場合でしょうか。

なお、ここからのご説明は、全て、以下の金額を前提としています。

- 税務上の時価=100万円

- 帳簿価額(所得価額)=10万円

時価で譲渡した場合

時価である100万円で譲渡した場合は、何の問題もありません。

仕訳で考えてみると、

「現預金100万円/有価証券10万円

/有価証券売却益90万円」

となって、売主に売却益が90万円計上されます。

売主は、この90万円の約2割の税金を払えだけでOKです。

対して買主ですが、

「現預金100万円/有価証券100万円」

となるだけです。

非常にシンプルですね。

時価よりも低い金額で譲渡した場合

税務上の時価が「100万円」なのに、それより低い「40万円」で売買した場合は、差額の60万円については、

「売主が買主に60万円をあげた」

という考え方となり、60万円について、贈与税を計算して納付する必要があります。

ですが、売主は関係ありませんので、次の仕訳となります。

※個人間は、所得税の考え方により、実際の収入金額で計算します。(法人のように時価に引き直すことは、減速しません)

「現預金40万円/有価証券10万円

/有価証券売却益30万円」

こちらもシンプルです。

なお、時価の1/2未満で譲渡し譲渡損が出る場合は、その譲渡損は、税務上は損失にならない可能性があります。

※所得税法59条が参考になります。

今回は有価証券の取得価額(帳簿価額)を10万円としているので関係ありませんが、例えば、50万円だったりすると、その売却損10万円(40万円-50万円=△10万円)は、譲渡損がないものとみなされる可能性があるので、お気を付けください。

なお、買主側ですが、本来、買主は売主に「100万円」を払って、株式を取得すべきでした。

ですが、40万円で買うことが出来たわけですから、買主は60万円トクしたと考えられますので、差額の60万円に贈与税がかかります。

※譲渡所得の収入金額は、原則として、実際の売買価額である「40万円」で計算します。

仕訳は次のとおりです。

「有価証券40万円/現預金40万円

家事関連費60万円/受贈益(贈与税対象)60万円」

※下の仕訳は、あくまえ考え方です。

この場合、所得税法60条(時価の1/2未満の譲渡の場合、前所有者の所得価額を引き継ぐことがある)が発動される可能性もあるので、お気を付けください。

※要は、低すぎる価額設定はダメ、ということですね。

時価よりも高い金額で譲渡した場合

税務上の時価である100万円より高い「160万円」で売買したとします。

そうなると、

「買主が売主に60万円をあげた」

という考え方になり、今度は、売主に贈与税がかかってしまいます。

売主側の仕訳です。

「現預金160万円/有価証券10万円」

/有価証券売却益90万円

/受贈益(贈与税対象)60万円

※譲渡所得の収入金額は、原則として、税務上の時価である「100万円」で計算します。

また、買主側の仕訳は次のようになります。

「有価証券100万円/現預金60万円

家事関連費60万円/」

上記のようになり、原則として、株式の取得価額(帳簿価額)は時価である100万円となります。

ですので、個人間の売買は、贈与税に注意する必要があります。

「②売主(個人)×買主(法人)」の場合

個人間であれば(譲渡所得税以外は)贈与税だけに注意すれば良かったのですが、法人がからむと、ちょっと面倒です。

例えば、個人が法人に売却するとします。

※ケースとしては、社長様個人の株式を、取引先の会社に売却すると言ったケースが考えられます。

時価で譲渡した場合

この場合はシンプルです。

例えば、時価100万円の株式を、そのまま100万円で譲渡した場合です。

売主側の仕訳です。

「現預金100万円/有価証券10万円

/有価証券売却益90万円」

買主側の仕訳です。

「有価証券100万円/現預金100万円」

時価よりも低い金額で譲渡した場合

上記のようであれば何も心配いらないのですが、例えば、税務上の時価100万円の場合で、時価よりも安い40万円で売却した場合、通常の税金以外に、次のような税金が発生します。

- 個人側(売主側)

所得税(みなし譲渡課税) - 法人側(買主側)

法人税(受贈益課税)

個人が法人に売る場合ですが、税務上の時価で売買しませんと、怖い怖い「みなし譲渡課税」が発動します(^_^;)

この制度は、

「個人から法人へ、時価の2分の1未満で売買した場合は、個人側(売主側)は時価で売買したものとみなして譲渡所得税を課税し、、法人側(買主側)は、時価で取得したものとして、トクした分(受贈益部分)に課税する」

という制度です。

この根拠として、所得税法59条と、所得税法施行令169条が挙げられます。

※一部省略して引用しています。

所得税法59条(贈与等の場合の譲渡所得等の特例)次に掲げる事由により居住者の有する山林(事業所得の基因となるものを除く。)又は譲渡所得の基因となる資産の移転があつた場合には、その者の山林所得の金額、譲渡所得の金額又は雑所得の金額の計算については、その事由が生じた時に、その時における価額に相当する金額により、これらの資産の譲渡があつたものとみなす。一贈与(法人に対するものに限る。)又は相続(限定承認に係るものに限る。)若しくは遺贈(法人に対するもの及び個人に対する包括遺贈のうち限定承認に係るものに限る。)二著しく低い価額の対価として政令で定める額による譲渡(法人に対するものに限る。)

まず、所得税法59条で、

「個人(所得税法は個人に対する税金です)が、法人に対して安く譲渡した場合は、時価で売買したものとみなして税金を計算する」

と決めています。

さらには、所得税法施行令169条で、その安い金額基準を決めていて、

所得税法施行令169条(時価による譲渡とみなす低額譲渡の範囲)

法第五十九条第一項第二号(贈与等の場合の譲渡所得等の特例)に規定する政令で定める額は、同項に規定する山林又は譲渡所得の基因となる資産の譲渡の時における価額の二分の一に満たない金額とする。

上記の金額は、時価(100万円)の2分の1未満(40万円)の譲渡ですから、個人側の譲渡所得を計算する際は、収入金額を40万円でなく、100万円!で計算することになっています。

※時価の2分の1以上であっても、同族関係者同士であれば、同族会社の行為計算否認規定等を根拠に、みなし譲渡課税が発動されるかもしれません・・・(>_<)

なぜ、このように計算するのか?

理由は分かりませんが、ある高名な税理士先生は、

「これは個人的な考え方ですが、個人から法人に資産を移動する際は、時価で清算しましょうね、という考え方が背景にあるからだと思いますよ」

とのことでした。

売主側の仕訳を考えてみました。

「現預金40万円/有価証券10万円

家事関連費60万円/有価証券売却益90万円!」

つまり、40万円で売っていますが、時価(100万円)で売ったとみなします。

また、買主側の仕訳です。

「有価証券100万円/現預金40万円

/受贈益60万円」

株式を取得した法人側は、実際に払った40万円ではなく、時価である100万円で株式を取得したものとして処理しますので、受贈益60万円が利益(課税所得)になってしまいます。

※会計上、株式の帳簿価額を100万円としていない場合は、法人税別表で加算処理が必要です。

時価よりも高い金額で譲渡した場合

では、逆に、税務上の時価100万円の株式を、それよりも高い160万円で譲渡した場合はどうなるでしょうか?

売主側の仕訳で考えます。

「現預金160万円/有価証券10万円

/有価証券売却益90万円

/役員給与60万円」

この場合は、個人側(売主側)では、余計に60万円を受け取っている訳です。

この60万円は、その相手との関係によって、役員給与(同族間で譲渡した場合)や、従業員給与、退職金(退職時に受け取った場合)、さらには一時所得(他人間売買の場合)になったりしますので、所得税が増えてしまいます。

また、買主側の仕訳は次のようになります。

「有価証券100万円/現預金160万円

役員給与60万円」

法人側(買主側)は、60万円の役員給与部分は、定期同額給与になりませんから、経費になりませんし、所得税の源泉徴収もれが発生します。

※これが怖いんですね・・・。

ですから、このケースでも、時価で売買する必要があります。

※「小汚い店に行くか」中国哲学で有名な野口定男先生の言葉だそうです。(故事ことわざの語源202より)その言葉どおり、小汚い店に行きました(^^ )

「③売主(法人)×買主(個人)」の場合

この場合も、税務上の時価にそった金額で譲渡する必要があります。

※ケースとしては、社長様個人が、取引先法人が保有している株式を買い戻す、といったことが考えられます。

時価で譲渡した場合

この場合の仕訳は簡単です。

売主側は次のようになります。

「現預金100万円/有価証券10万円

/有価証券売却益90万円」

また、買主側は次のとおりです。

「有価証券100万円/現預金100万円」

何ら問題ありませんね。

時価よりも低い金額で譲渡した場合

税務上の時価が100万円の場合で、時価よりも安い40万円で売却した場合、次のような税金が発生します。

- 法人側(売主側)

法人税(役員給与と売却益の両建て処理) - 個人側(買主側)

所得税(役員給与または一時所得課税)

売主側の仕訳で考えてみます。

「現預金40万円/有価証券10万円

役員給与60万円/有価証券売却益90万円」

そうなると、有価証券売却益が90万円計上されるだけでなく、役員給与も計上されてしまいます。

※先程と同じく、従業員給与になったり、一時所得なったりするかもしれません。

なお、役員給与は経費にならないだけでなく、源泉所得税も課税されてしまいますでのご注意を(>_<)

また、買主側の仕訳も見てみましょう。

「有価証券100万円/現預金40万円

/役員給与60万円」

上記のようになり、買主側(個人)では、有価証券の取得価額が(税務署に指摘されて修正申告した場合)100万円となると思われます。

※ただし、一部の税理士先生からは、実際の取引価額である40万円で取得価額を計算する、といったご意見もあるやにお聞きしておりますが。

時価よりも高い金額で譲渡した場合

税務上の時価100万円の株式を、それよりも高い160万円で譲渡した場合はどうなるでしょう?

売主側を仕訳で考えると、次のようになります。

「預貯金160万円/有価証券10万円

/有価証券売却益150万円」

仕訳だけみると簡単です。

帳簿価額10万円の株式を160万円で売った訳ですから、差額の150万円の利益(有価証券売却益)が計上されるだけです。

これで話しが終われば簡単なのですが、そうは問屋が卸しません(^^ )

税務署はこう考えるんです。

「社長が、自分の会社に、本来100万円の資産を、160万円で売ったのだから、会社は60万円分、お金が増えたでしょう?

そうなると(社長以外に家族株主がいた場合)、他の株主は、何もしなくても、株式の価値が60万円分上がっているわけだから、社長から家族に(会社を通して間接的に)贈与したのと同じですよ!」

普通に考えると「???」でしょう。

これは次のように表すことができます。

「社長(個人)→会社(法人)→社長家族(個人)」

つまり、社長が会社を間接的に通して、社長家族にトクさせたことになるんです。

根拠は、相続税法基本通達9-2です。

※一部省略して引用しています。

相続税法基本通達9-2(株式又は出資の価額が増加した場合)

同族会社の株式又は出資の価額が、例えば、次に掲げる場合に該当して増加したときにおいては、その株主又は社員が当該株式又は出資の価額のうち増加した部分に相当する金額を、それぞれ次に掲げる者から贈与によって取得したものとして取り扱うものとする。この場合における贈与による財産の取得の時期は、財産の提供があった時、債務の免除があった時又は財産の譲渡があった時によるものとする。

(1)会社に対し無償で財産の提供があった場合

当該財産を提供した者

(2)時価より著しく低い価額で現物出資があった場合

当該現物出資をした者

(3)対価を受けないで会社の債務の免除、引受け又は弁済があった場合

当該債務の免除、引受け又は弁済をした者

(4)会社に対し時価より著しく低い価額の対価で財産の譲渡をした場合

当該財産の譲渡をした者

確かに、理論上は、他の株主が持っている株式価値が上がっているんですが、その株式は(すぐには換金できないので)いわば塩漬けの資産です。

ですが、上記のように贈与税がかかる可能性があるので、税務上の時価で株式を売買しなければいけないんです。

逆に、買主側の仕訳は次のようなものになります。

「有価証券100万円/現預金160万円

家事関連費60万円/」

有価証券の取得価額(帳簿価額)は、100万円になると考えられます。

「④売主(法人)×買主(法人)」の場合

この場合は、お互いが法人同士なので、理解しやすいと思います。

※自己株式の取引は考慮していません。

時価で譲渡した場合

税務上の時価が100万円の場合で、時価よりも安い40万円で売却した場合、次のような税金が発生します。

- 法人側(売主側)

法人税(有価証券売却益か、有価証券売却損が計上されるだけ) - 法人側(買主側)

特にになし

時価で売買すれば、普通の資産のように、売主側で売却益(売却損)が計上されるだけで、買主側には特段の税金は発生しません。

※購入価額を取得価額(帳簿価額)にすれば良いだけです。

売主側(法人)の処理を仕訳で表現すると、次のようなものになります。

「預貯金100万円/有価証券10万円

/有価証券売却益90万円」

また、買主側は次のとおりです。

「有価証券100万円/預貯金100万円」

ここまでは普通の処理になります。

時価よりも低い金額で譲渡した場合

税務上の時価が100万円の場合で、時価よりも安い40万円で売却した場合、次のような税金が発生します。

- 法人側(売主側)

法人税(寄附金と売却益の両建て課税) - 法人側(買主側)

法人税(受贈益課税)

売主側(法人)ですが、実際の売却金額が100万円であるものとして処理します。

「預貯金40万円/有価証券(帳簿価額)10万円

寄附金60万円/有価証券売却益90万円」

税務上は、法人間の売買は時価でおこなうものとされています。

ですから、時価で行っていない取引は、時価で行ったものに引き直して、考えることになります。

売主側(法人)は、買主側(法人)に、本来であれば100万円のものを40万円で売却したので、差額の60万円の利益供与?をしました。

この60万円には対価性はありませんから、寄附金(会計上は経費になるが、税務上は経費にならない項目)になります。

そうすると、40万円しかお金をもらっていないのに、90万円の利益(益金)が出たものとされてしまいます。

※この90万円に時効税率(約30%~約40%)かかると、ほとんどお金が残りません(^^;)

ですので、時価より極端に低い金額で売買するのは危険です。

かたや買主側(法人)ですが、これも仕訳で考えますと、

「有価証券100万円/預貯金40万円

/受贈益60万円」

となります。

本来は100万円する有価証券を40万円で買うことができたわけですから、トクした60万円を利益(益金)に計上することになります。

※会計上は取引金額で処理し、法人税の別表4等で加算するといった処理でもOKですが。

時価よりも高い金額で譲渡した場合

税務上の時価が100万円の場合で、時価よりも高い160万円で売却した場合、次のような税金が発生します。

- 法人側(売主側)

法人税(受贈益課税) - 法人側(買主側)

法人税(寄附金課税)

売主側(法人)ですが、実際の売却金額は160万円ですが、法人税の取引は時価に引き直すので、税務上は100万円で売ったと考えます。

これを仕訳に表現すると、次のようになります。

※株式の帳簿価額は10万円と仮定します。

「預貯金160万円/有価証券10万円

/有価証券売却益150万円」

この場合は、高く売れた分も含めて「有価証券売却益150万円」を計上するだけでOKです。

※本当は、受贈益と売却益の2つで考えるべきなのでしょうが。

かたや買主側(法人)ですが、これも仕訳で考えますと、

「有価証券100万円/預貯金160万円

寄附金60万円」

となります。

本来は100万円の有価証券を160万円で高く買ってあげました。

この高く買ってあげた分60万円は、売主側(法人)への、対価性のない利益供与と考えて寄附金となってしまいます。

※株式の取得価額は時価である100万円であり、160万円とはなりません。

ここまでは、基本的な課税関係を確認してきました。

ですが、肝心の「時価」については、どのように考えれば良いのでしょうか?

※伊勢佐木町ブルースで有名な青江三奈の歌碑。

税務上の時価はいくらで評価すれば良いのか?

財産評価基本通達をもとに評価することになる

取引相場のない株式の譲渡で一番難しいのは、

「株式の時価をいくらで計算すれば良いのか?」

という点です。

この時価ですが、結論から言いますと、

「街の税理士が扱うケースでは、ほとんどの場合、財産評価基本通達を基礎に計算する」

ということになります。

「取引相場のない株式」の譲渡時の価額は、民事上は、いくらでも構いません。

※あんまり高く・低く取引すると、会社法上の問題がでてくるかもしれませが。

ですが、税務では、税務上の時価より高かったり、低かったりすると、上記でご説明したとおり、通常の売却益・売却損以外の課税が出てきてしまう訳です。

ですから、実務上は、

「まずは税務上の時価をおさえる。そして、そこから大きく外れない金額で売買金額を決める」

といったことが行われています。

では、その「税務上の時価」とは、どのように考えれば良いのでしょうか?

もの凄く簡略化してご説明すると、つぎのようになります。

- 純然たる第三者間では、当事者間の合意価額でOK

M&A案件といった、本当に初めて会う事業者同士の場合になります。普通の税理士が株価計算する場合は、該当しません。

※以前に取引関係があった等の場合は、このケースに該当しない可能性があり、危険です。

↓ - 直近で適正な売買価額での実例がある、公開途上である、すごく似ている法人があるといったことがないこと

普通は、こんなこともありませんね。

↓ - 財産評価基本通達をベースに行う

根拠は「法人税法基本通達・所得税法基本通達」と、国税OBの税理士先生が書かれている通達解説集、それに今までの実務の積み重ねです。

純然たる第三者間は、当事者間の合意価額でOKです。

ただし「本当に第三者間ですか?」ということは気をつけてください。

10年くらい前、友人の会計士(某巨大税理士法人に勤務)が、私に自慢?していました。

「取引相場のない株式の売買で、相手の専門家は、税務上の時価を意識しないと危険だ!、ってびびってたんだけど、そんなことないって、言い負かしてやりましたよ~」

詳細を聞いていないので分かりませんが、相手の専門家先生(有名な方です)のご心配もごもっともです。

相手の専門家先生も会計士なのですが、税務に相当、精通されていらっしゃって、書籍も多く出されています。

その先生が危ない(純然たる第三者ではない)可能性があるとおっしゃっているんだから、私も危ないんじゃないかな~と思いました(^^ )

※守秘義務があるので、詳しくは聞きませんでしたが。

以前の判例では、取引銀行といったように、直接的な売上・仕入関係がなくても「純然たる第三者ではない」と判断された事例があります。

ですから、以前に取引関係があった、資本関係があった、役員がお互い出入りしている、といった関係では、純然たる第三者ではないと判定される可能性があるので、気をつけましょう。

2番目の「直近で適正な売買価額での実例がある、公開途上である、すごく似ている法人があるといったことがないこと」ですが、これも普通ではあり得ません。

ですので、自動的に一番最後の「財産評価基本通達をベースに行う」になるわけです。

この根拠は、以下の通達です。

- 法人税法基本通達9-1-13

- 法人税法基本通達9-1-14

- 所得税法基本通達23~35共-9

- 所得税法基本通達59-6

長いので引用しませんが、例えば、法人税の通達では、直接的に「売買した場合は財産評価基本通達の株価で良い」なんて言ってません。

株式の評価損について規定しているんですが、通達の権威ある次のような解説集で、国税OBの税理士先生方が「これは売買にも準用しても良いと考える」的なことをおっしゃって、実務ではそのように動いているわけです。

また、所得税も通達で規定していますので、通達の解説集を見ておくと、よいかもしれません。

ちなみに、通達の逐条解説集は、法人税のみ「税務研究会」さんが出されていて、あとは全て「大蔵財務協会」さんが出されています。

これには、どのような事情があるのか、色々と考えてしまいます(^_^;)

異動前・異動後の判定に気をつける

財産評価基本通達をもとに評価することは分かりました。

ですが、これにはいくつかルールがあります。

そのルールのうち、まず気をつけたいのが、

「原則的評価になるのか、特例的評価になるのか」

というものです。

それぞれの評価方法の考え方は次のようなものです。

- 原則的方式

その会社の資産や利益に着目して計算する方法 - 特例的方式

その会社の配当金に着目して計算する方法

原則的方式は「その会社の株式を、その会社の支配層(社長様やそのご家族)が持っている」という前提で評価する方法です。

そのため、会社が高額な資産を持っていたり、多額の利益を上げているならば、当然、株式が上がっていきます。

逆に、特例的方式は「その会社の株式を、その会社の支配層以外の人(少数株主)が持っている」という前提で評価する方式です。

※「(極端に言えば)配当金目当てで持っている」という考え方で評価します。

ですから、過去の配当金に着目して株価を計算します。

この「原則的方式」になるか「特例的方式」になるかは、とても大切です。

というのも、場合によっては、ある会社の株価を計算した場合、

- 原則的評価・・・1億円

- 特例的評価・・・1000万円

といったように、株価が数倍から数十倍程度、変わるからなんですね。

ところで、原則的方式で評価するのか、特例的方式で評価するのかですが、これは議決権グループ(普通株式しか発行していない会社であれば、原則として株式数)で判断することになります。

この判定は難しいのですが、大まかに言うと、つぎのようになります。

- 原則的評価・・・50%超グループ(または30%以上グループ)

※例外もあります。 - 特例的評価・・・5%未満グループ

※例外もあります。

要は、その売買対象者をグルーピング(親族等の関係者でまとめる)して、会社を支配している議決権数であれば、高い原則的評価で、数パーセント程度の会社を支配していない議決権数であれば、安い特例的評価で、ということになっています。

この議決権の判定は、原則として、譲渡(売買)によって、株式が異動した「後」の議決権で判断します。

というのも、財産評価基本通達をベースに評価することになっているからです。

※財産評価基本通達は相続税の評価方式です。相続税では、遺産を取得した後で議決権判定をすることになっています。

ですが、ひとつだけ例外があります。

所得税法基本通達59-6に、次のような記載があるんです。

所得税法基本通達59-6(株式等を贈与等した場合の「その時における価額」)

法第59条第1項の規定の適用に当たって、譲渡所得の基因となる資産が株式(株主又は投資主となる権利、株式の割当てを受ける権利、新株予約権(新投資口予約権を含む。以下この項において同じ。)及び新株予約権の割当てを受ける権利を含む。以下この項において同じ。)である場合の同項に規定する「その時における価額」とは、23~35共-9に準じて算定した価額による。この場合、23~35共-9の(4)ニに定める「1株又は1口当たりの純資産価額等を参酌して通常取引されると認められる価額」とは、原則として、次によることを条件に、昭和39年4月25日付直資56・直審(資)17「財産評価基本通達」(法令解釈通達)の178から189-7まで((取引相場のない株式の評価))の例により算定した価額とする。 (平12課資3-8、課所4-29追加、平14課資3-11、平16課資3-3、平18課資3-12、課個2-20、課審6-12、平21課資3-5、課個2-14、課審6-12、平26課資3-8、課個2-15、課審7-15改正)

(1)財産評価基本通達188の(1)に定める「同族株主」に該当するかどうかは、株式を譲渡又は贈与した個人の当該譲渡又は贈与直前の議決権の数により判定すること。

法59条第1項とは、「個人→法人」の「みなし譲渡」課税のことを指しています。

ですから、要約すると、

「個人から法人に売却するときだけは、異動「前」の議決権で判定してね」

ということを言っています。

※逆にいうと、これ以外は、全て、異動「後」で判定します。

整理すると、次のようになります。

- 個人→個人・・・異動「後」

- 個人→法人・・・異動「前」

- 法人→個人・・・異動「後」

- 法人→法人・・・異動「後」

ここの判定を間違えると、株価が大きく変動しますので、議決権判定は気をつけましょう。

財産評価基本通達で個別修正すべき事項

財産評価基本通達で評価する場合ですが、特例的評価(配当還元価額)で評価するのは簡単です。

というのも、配当金と資本金等の金額が分かればいいだけですから。

※これらは決算書・申告書があれば分かりますので。

問題は「原則的評価」で評価すべき場合です。

これには、いくつかの注意事項があります。

常に小会社方式で評価する

財産評価基本通達で株式を評価する場合、まず、その会社が「大会社」「中会社」「小会社」のどれに該当するか判定し、それに基づいて評価します。

大会社に近づけば近づくほど、類似業種比準価額を使う割合が増えますから、株価が安くなる傾向があります。

※類似業種比準価額は、その会社と、その会社に似た大企業との「配当金・利益・資産」とを比較して計算する方式です。

ですが、法人税法基本通達9-1-14では、次のように規定しています。

※一部省略して引用しています。

法人税法基本通達9-1-14(上場有価証券等以外の株式の価額の特例)

(1)当該株式の価額につき財産評価基本通達179の例により算定する場合

(同通達189-3の(1)において同通達179に準じて算定する場合を含む。)において、当該法人が当該株式の発行会社にとって同通達188の(2)に定める「中心的な同族株主」に該当するときは、当該発行会社は常に同通達178に定める「小会社」に該当するものとしてその例によること。

※この通達自体は、株式の評価損を規定していますが、実務上は、譲渡時の時価にも準用して使うことになっています。

原則的評価をする場合、多くは「中心的な同族株主」に該当するはずです。

その場合は「小会社」として評価してください、と規定しています。

小会社の評価は、類似業種比準価額1本でいける大会社方式と違って、

- 純資産価額

- 純資産価額×0.5+類似業種比準価額×0.5

上記で計算しますので、どうしても類似業種比準価額よりも高くなる傾向になります。

また、小会社以外にも、

- 特定の評価会社に該当する場合はどうするか?

例えば、土地保有特定会社、比準要素数1の会社に該当した場合は? - 議決権割合が50%以下の場合は?

財産評価基本通達によれば「純資産価額×80%」できるはずだが?

といった論点もありますので、注意が必要です。

土地等と上場株式は時価で評価する

また、さきほどの通達には、次も記載されています。

法人税法基本通達9-1-14(上場有価証券等以外の株式の価額の特例)

(2)当該株式の発行会社が土地(土地の上に存する権利を含む。)又は金融商品取引所に上場されている有価証券を有しているときは、財産評価基本通達185の本文に定める「1株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、これらの資産については当該事業年度終了の時における価額によること。

土地等(土地の上に存する権利とは、いわゆる借地権のことです)と、上場株式については時価で計算してください、と規定しています。

※ここでの「価額」とは「時価」を指しています。

ですから、土地等と上場株式については、時価に引き直して計算する必要があります。

※土地の時価の計算方法については、また別の論点になりますので、ここでは省略しています。

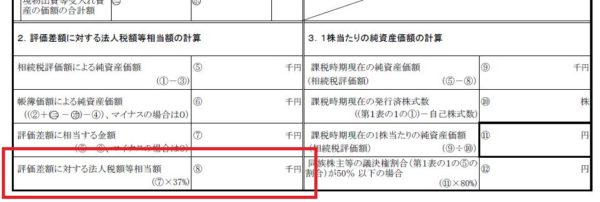

法人税の含み益控除はしない

財産評価基本通達で株価を評価する場合は、取引相場のない株式の評価明細書「第5表(資産及び負債の金額)」の一番下で、法人税の含み益控除をします。

会社を清算したら、全てお金に換金します。

そのとき、「相続税評価額=時価」で計算した「資産-負債=純資産」と、「帳簿価額=取得価額」で計算した「資産-負債=純資産」との差額に、利益が発生します。

※相続税評価額が帳簿価額よりも上がっている前提ですが。

その際、利益(売却益等)に法人税がかかりますが、その株主が受け取るお金は、法人税を払った後のお金です。

その考え方から、純資産価額を計算する際は、含み益にかかる法人税を引いてくれるんですね。

※相続税では「その時点で全てお金にしたらいくらか?」という考え方によっていますので。

ですが「譲渡時(売買時)は引かないでください」となっています。

というのも、法人の株式を売買するときは、当然、その法人は存続する前提なわけです。

「継続前提の企業から、含み益(=解散した前提での評価額)を控除しなくても良いのではないか?」

そのような考え方から、含み益を控除しないということになっています。

なお、上記でご説明した、

- 常に小会社で評価する

- 土地等と上場株式は時価で評価する

- 法人税の含み益は控除しない

という事項ですが、個人間売買には摘要しない(考慮する必要はない)という判断も、場合によっては行われています。

※違うという意見もあるかもしれませんが。

個人間売買であれば、時価よりも高額・低額で譲渡した場合は、どちらかに「贈与税」がかかります。

この贈与税の計算をするためには、(上記の3項目を修正する前の)「財産評価基本通達」で計算することになります。

そのため、個人間売買は、上記3項目を考慮する必要はない、という意見がありますので、お気を付けください。

※売主・買主のどちらか一方(または双方)に法人がいる場合はダメです。あくまで個人間売買の場合のみです。

自己株式の注意点

自己株式の場合は、また別の論点があります。

※自己株式とは、その株式の発行会社が、株主から直接買い取って、会社保有の株式とすることです。自分の会社が自分の株式を持つ。なので「自己株式」といいます。

この場合、先程の個人・法人の区別以外に、

- みなし配当の問題(源泉所得税含む)

- 低額譲渡、高額譲渡の場合、譲渡損益と資本等取引との抱き合わせ取引とされるか?

といった問題があります。

自己株式まで話しを広げると、収拾がつかなくなってしまいます(^_^;)

ですので、気になる方は、次の書籍が参考になるでしょう。

この書籍は、もう絶版となっていますが、他の書籍よりも掘り下げて説明してくださっているので、分かりやすいと思います。

なお、こちらの書籍にも記載がありとおり、この抱き合わせ取引(時価での売買とみなされて課税されるか)については、税務相談事例集(平成19年版)には記載があるのですが、それ以降は消えてしまっています。

なぜなんでしょうか・・・?

※事務所内の本を見直してみました。結構「消える記述」って、ありますよね。何か言い過ぎな部分でもあるんでしょうか?

別表2を書き換える

また、基本的な注意点ですが、株式譲渡をして、名義が書き換わったら、法人税の別表2「同族会社の判定に関する明細書」の名義も書き換えましょう。

※基本的なことですが、以外と忘れている方も多いです。

今からできることをする

取引相場のない株式を譲渡(売買)した場合は、法務・税務の注意点について考えてみました。

ところで、以前、税理士事務所に勤務していたときに、ある社長様(65歳くらい:男性)から、次のような相談を受けたことがあります。

「石橋さん~。ウチの会社の株価って、不動産持ってるから高いよね。だけど、息子に贈与したり譲渡したりすると、税金がかかるじゃない。なんで、そっと株主名簿と別表2を書き換えようと思うんだけど、どう思う?」

それを聞いて、まあ、私は苦い顔をした訳です(-_-)

社長様なりの?相続税対策なんでしょうが、相続税(資産税)の世界では、

「名義株式」

というものがあります。

実質重視なので、きちんとした手続き(贈与・譲渡)を踏まずに、名義だけ書き換えても、税務署はそんなの認めません。

※万が一、税務署に気づかれない場合があっても、そんなことをしてはいけません。

ですので、少しずつ贈与・譲渡するのが、やはり相続税対策の王道といえるでしょう。

最近は、事業承継税制の話題で賑わっていますが、手続きが煩雑ですし、一度選択したら、長い期間に渡って、要件管理をしていかなければいけません。

であれば、やはり贈与や譲渡の方が有効といえるでしょう。

また、若い税理士が、取引相場のない株式の「評価」や「譲渡」を学んでおくと、色々と幅が広がるものです。

私の場合、取引相場のない株式の評価関係で、以下のような成果がありました。

- 年配の税理士先生から評価だけの単発のお仕事を頂けた

- 入口は株価評価のご相談だったか、親身にご相談に応じて顧問契約につながった

ホリエモンさんが「情報だけ武器にしろ」みたいな本をだされていらっしゃいますが、確かに情報は武器になります。

ぜひ、とても奥が深い「取引相場のない株式」について、勉強してみてくださいね。