今回、縁あって、税務研究会様の月刊誌「税務QA」に連載を開始することになりました。

執筆してみて、色々と気づいた点もあるので、私なりに感じたことをまとめてみました。

※連載1回目の原稿。

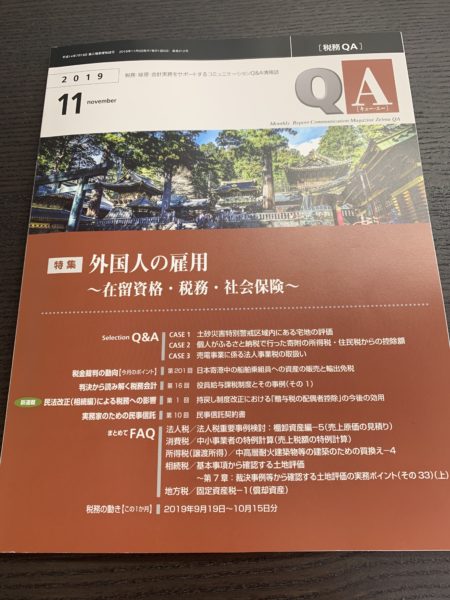

「税務QA」とは、どのような雑誌か?

「税務QA」とは、税理士向けの専門誌です。

表紙はこんな感じになります。

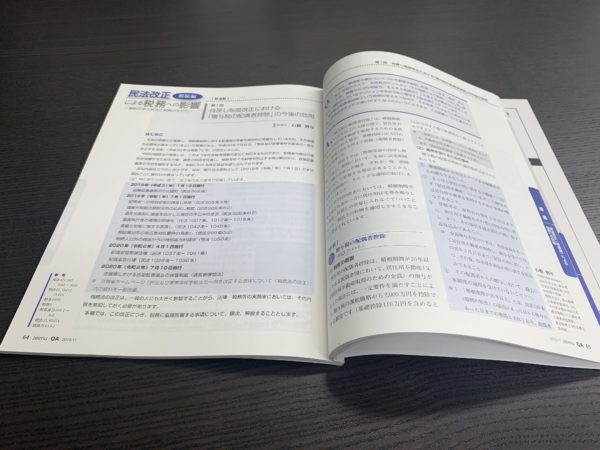

私が書いた部分は、こんな感じです。

※第1回目は8ページになりました。

私自身、開業した8年半ほど前から購読しており、分かりやすい解説記事で定評があります。

※全編がQ&A方式で記載されていて、具体事例があるから、分かりやすいんですよね。

内容も様々です。

普通の法人税・消費税の記事から始まり、組織再編税制の基礎的な内容、資産税(相続税・譲渡所得)といったように、多岐にわたります。

編集長からお聞きしたのですが、

「税理士になって、比較的、経験の浅い人から中級者までをターゲットにしています。また、内容に偏りがないように注意しています。」

とのことでした。

確かに、資産税や組織再編税制の記事ばかりですと、私みたいに一部の人は喜ぶのかもしれませんが(^^ )、それじゃ、売れませんもんね。

また、大企業の経理部といった方々も購読しているそうで、幅広い読者層がいる雑誌です。

専門誌に書く際の注意点とは?

ある雑誌に記事を書く際は、その読者層を意識する必要があります。

この税務QAを執筆するにあたり、編集長からの指示書?を頂きました。

それによると、

「かなり分かりやすい書き方とする。ですます調にする。」

という指示・依頼が書いてありました。

私なりに注意している点は次のとおりです。

1行が長すぎないようにする

どこかの本で「歯切れのよい文章は1行が30文字程度である」というのを読んだことがあります。

例えば、こんな感じだと長く感じますよね。

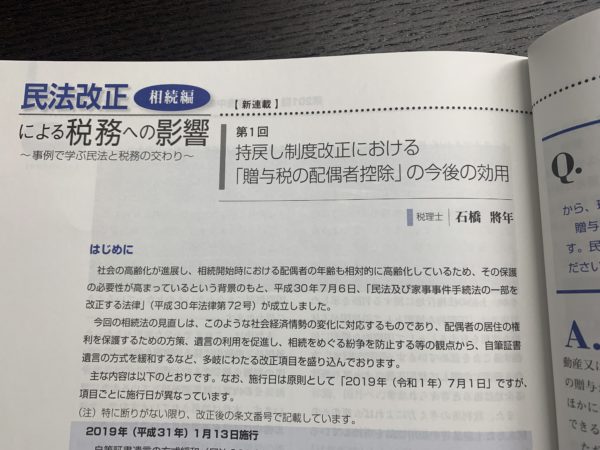

上記のように、配偶者への一定の生前贈与については特別受益とされてしまいますが、改正前民法903条3項においても、相続人が特別受益の持戻し対象としない旨の意思表示をしたときは遺産分割時に持戻しの対象から除くとされていましたが、被相続人(例えば夫)が生前にそのような意思表示を残すことは希であると思われますので、その点を鑑み改正後民法903条4項では以下の規定が創設されました。

ですが、適度に区切ると、こんな感じになります。

上記のように、配偶者への一定の生前贈与については、特別受益とされてしまいます。

ところで、改正前民法903条3項においても、相続人が特別受益の持戻し対象としない旨の意思表示をしたときは、遺産分割時に持戻しの対象から除くとされていました。

ただし、被相続人(例えば夫)が生前にそのような意思表示を残すことは希であると思われますので、その点を鑑み、改正後民法903条4項では以下の規定が創設されました。

少し読みやすくなったと思いませんか?

接続詞や濁点を適宜使わないと、これまた冗長な文章になってしまいます。

読者層の中心は、難しい試験をくぐり抜けてきた税理士なので、意味が伝わればいいだろう(読みにくくてもいいだろう)とお思いでしょうが、どっこい、長い文章を読んでいると疲れるものです。

※既にこの文章が長いですよねm(_ _)m

長すぎる文章には注意です。

※水道橋駅にて。

その法律がなぜ必要なのかを説明する

いま、頑張って3回目の原稿(遺留分について)を書いています。

遺留分という制度は、相続人が最低限受け取れる分を規定しているのですが、その遺留分の計算式をわかりやすく説明するのは、はっきり言って難しい!

ですが、なぜそのような計算式になったのかをまず説明し、その後に読者に計算式を見せれば、理解が進むと思います。

よくあるパターンですが、計算式と具体的計算方法だけを記載していて、

「なぜこのような計算式となるのか?」

を説明していない専門誌が多いと感じます。

※すいません、ちょっと偉そうになってしまいました(^^;)

なぜ、このような法律となっているのか?

なぜ、このような計算式になっているのか?

なぜ、この税制改正が必要となったのか?

「なぜ?」を説明するためには大変です。

というもの、その法律と、その設立の背景を理解していないと、分かりやすい説明ができないからです。

※単なるコピペでは通用しません。

「なぜ?」の説明をするように心掛けましょう。

編集者様の意見を「素直に」お聞きする

人間、誰しもプライドを持っています。

そのプライドも、年をとるにつれ、大きくなったり、偏屈になっていったりするでしょう。

ところで、編集者様の一番の目的は、

「良い雑誌(書籍)を作る!」

ということにあります。

そのためには、良い内容や、分かりやすい文章である必要があります。

ですから、編集者様のアドバイスは貴重です。

しっかりとお聞きして、直すべき部分は直す必要があります。

今回、プロの編集者様に赤(修正)を入れて頂きました。

文章自体の訂正・加筆はほとんどありませんでしたが、段組・構成の変更(並び替え)を少しして頂くだけで、凄く分かりやすい文章になりました。

「これが、何十年にもわたってこの道で生きてきた、プロの力か!」

と、素直に感動しました(*^_^*)

編集者様とお昼ご飯を食べると、色々なお話しが聞けます。

- 訂正が難しいくらい、分かりにくい記事を書かれてしまう場合があること

- 訂正をお願いしても、なかなか聞き入れて頂けない場合があること

- あまり踏み込んで書いて頂けない場合があったこと

- 某税理士法人は、訪問する度に、従業員が入れ替わっていること(T_T)

税理士という、気難しい人(気難しい私が言うのもなんですが(^^ ))を相手に、内容の訂正、締め切り管理をするのですから、それはそれは大変なお仕事だと思います。

プロの意見には、きちんと耳を傾ける。

それが必要です。

※会計の本が揃っている某書店前にて。

税理士と執筆

本や雑誌に書くときは、必ず自分で書くことが大切です。

たま~に、税理士向けの営業会社から、

「本を出版しませんか?つきましては300万円くらい払ってください!」

なる営業電話がかかってくることがあります(^^ )

そのような、他人が書いた書籍の著者一覧に自分を加えるという作戦?もいいのかもしれませんが、それだと自分が成長しません。

今回、ご依頼頂いたテーマが、

「税理士と民法改正(相続編)」

でした。

私自身、民法なんてよく知りませんので(税理士のほとんどが民法の勉強をしていません)、とりあえず弁護士・司法書士向けの民法改正本・雑誌を数十冊くらい読んで勉強し、それで書いてみたわけです。

よく「士業は勉強しないと生き残れない!」なんて言いますが、勉強の動機付けが必要です。

そのために、執筆はうってつけなのかもしれません。

※締め切りがあり、否が応でも勉強しなければいけませんので(^^;)

勉強だけでは食べていけません。

(営業も必要でしょう)

ですが、自分での執筆は営業も兼ねていますし(名前が売れる)、何より自分の勉強になります。

税理士の皆様。

執筆の機会があったら、(びびらないで)ぜひ、書いてみることをオススメします!

※偉そうに言ってますが、私も毎回、間違いがないか、ビクビクして書いてますので!