個人が不動産(土地・建物)を売却して利益が出た場合、原則として確定申告して税金を払う必要があります。

この際、税務署に提出するのは「確定申告書」だけでなく「譲渡所得の内訳書」も提出します。

※不動産の売却益は、この「譲渡所得の内訳書」を使って計算することになります。

この「譲渡所得の内訳書」について、たまにですが、同業者(税理士)から質問を頂く事があります。

質問の内容は様々ですが、一番多いのは、次のような事項です。

- 取得費(いくらで購入したか)が分からないが、どうすれば?

- (税金が安くなる)特例を受けられるか分からない

- 借地権が関係する売却をした場合、どう計算すればよいか?

上記のように(普通の計算ではなく)難しい計算が発生した場合、税務署が発行している「譲渡所得の内訳書」では、税務署に対して、その内容を説明しきれない事があります。

このような場合、私は、内容を説明する「事情説明書?」的な書類を付けて、税務署の方へ誤解がないように心掛けています。

※税務署が発行している申告書用紙。

「譲渡所得の内訳書」とは?

「譲渡所得の内訳書」の様式は、税務署が発行していて、下記リンクからダウンロードできます。

明細書・計算明細書等(平成29年分の所得税及び復興特別所得税の確定申告分)

この真ん中当たりに「譲渡所得の内訳書」のPDFファイルが置かれています。

※譲渡所得の内訳書には、「土地・建物用」と「総合譲渡用」の2種類があります。不動産売却の場合は「土地・建物用」を使いますので、本ページではこちらの内容を説明していきます。

[toc]

「譲渡所得の内訳書」の内容

譲渡所得の内訳書は全5ページとなっています。

※以前は4ページでしたが、「空き家譲渡特例」が始まったことにより、5ページ目が追加されました。空き家譲渡特例は、あまり使い勝手が良くなく、適用される場面は限定的ですから、ここでは4ページ目まで説明していきます。

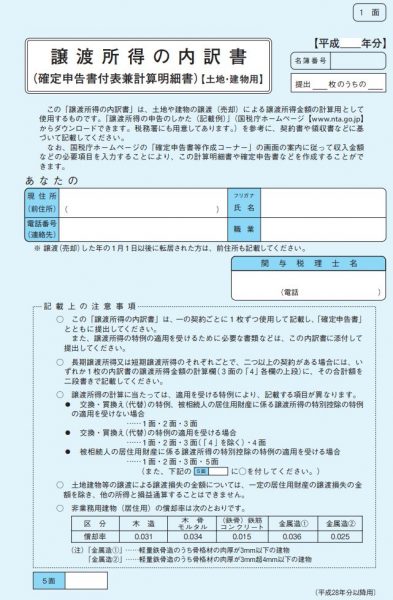

1ページ目は次のようになっています。

ここには、売却した方の、住所・氏名を記載することになっています。

また、税理士が作成した場合は税理士名を、不動産売却が何件もある場合は、右上に「提出3枚のうちの1枚目」といったように記載することになっています。

私が経験した案件ですが、一人の個人で、同一年中に4件~6件の不動産売却を数年間繰り返した、ということがあります。

このような場合は、「提出_枚のうちの_」に、きちんと記載しておきませんと、税務署に提出する際、万が一、書類提出もれ(または税務署内での紛失)といった事態が発生した場合、確認がしやすくなると思いますので、複数の売却がある場合、きちんと記載しておきましょう。

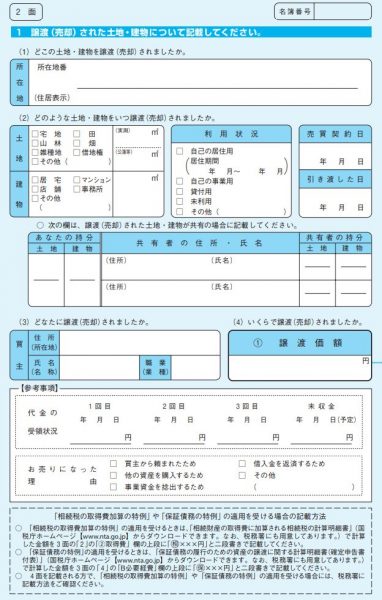

2ページ目は次のようになっています。

こちらは、売却した不動産の情報、売却金額を記載することになっています。

内容については、「譲渡所得の収入金額を計算する際のポイントとは?」も参考にしてみてください。

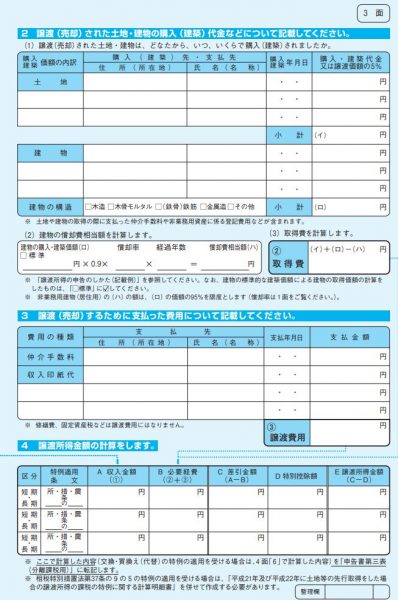

3ページ目はつぎのとおりです。

こちらは、売却した物件の取得費(購入金額)、売却にかかった費用(譲渡費用)を記載することになっています。

※こちらの記事「譲渡所得の取得費を計算する際の注意点とは?」と「譲渡費用を計算する際の注意点とは?」も参考にしてみてください。

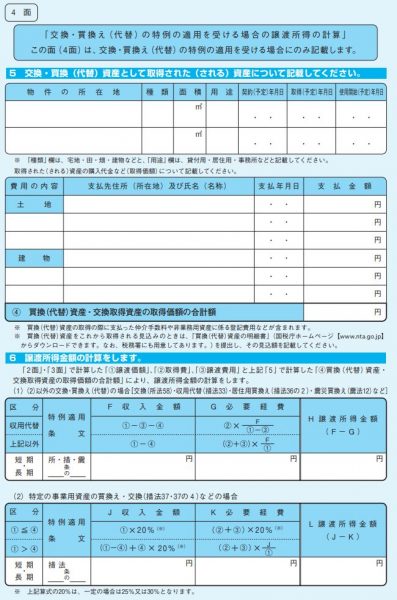

また、(あまり使いませんが)4ページ目は次のようになっています。

こちらは、交換・買換の特例といった、特別な制度を使った場合に記載します。

※ほとんど使うことはないと思います。

そのため、税理士が記載する場合、1ページ目から3ページ目までを記載すれば良いことになります。

説明書を付けた方が良い場合

(共有ではなく)一人で持っている自宅を、他人に売却した。

このようなシンプルな場合は、譲渡所得の内訳書のみで計算できますし、特別に税務署に説明することはありませんから、他の書類を作成する必要はないと思います。

ですが、次のような場合はどうでしょうか?

- 共有者が何人もいる場合

- 長期譲渡・短期譲渡の按分計算がある場合

- 特殊事情を文章で説明をする場合

具体的に確認してみましょう。

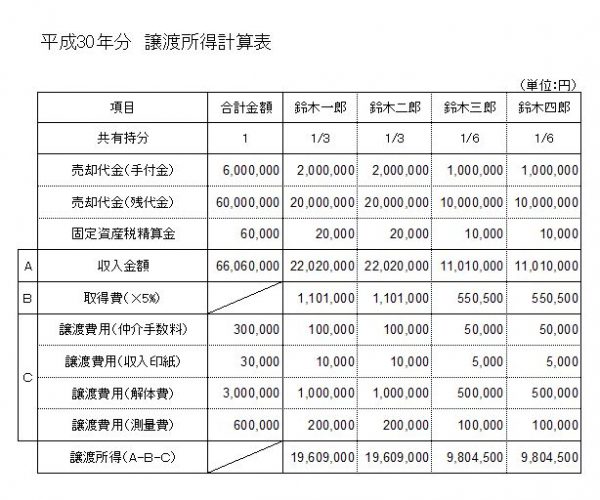

共有者が何人もいる場合

例えば、父親の不動産を4人で相続したとします。

そして、共有持分割合が次のような場合だったとします。

- 長男・・・1/3

- 二男・・・1/3

- 三男・・・1/6

- 四男・・・1/6

この不動産を一括で売却した場合、売却金額・取得費をそれぞれの持分で按分して、譲渡所得を計算することになります。

一応、譲渡所得の内訳書の2ページ目の真ん中に

「次の欄は、譲渡(売却)された土地・建物が共有である場合に記載してください」

として、記載欄が設けられていますが、共有者が多い場合、書ききれませんし、なにより、各人の所得金額(利益金額)が、きちんと計算できているか、分かりにくいですよね。

その場合、私は次のように、簡単なエクセル表を付けて、税務署に提出しています。

※数字・人名等は架空のものになります。

共有者が多くいる場合、誰がいくらか?ということが分かりません。

ですが、こんな感じで、各人の収入金額、所得金額が一覧で分かれば、お客様、税理士、税務署の三方良し、ということで間違いがないと思います。

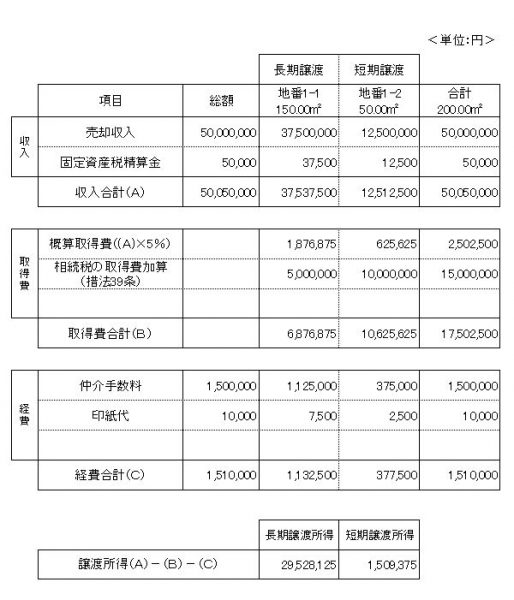

長期譲渡・短期譲渡の按分計算がある場合

不動産を売却した場合、その不動産が長期譲渡(原則として5年超保有していた不動産)なのか、短期譲渡(原則として5年以下保有していた不動産)なのか、分けて計算する必要があります。

というのも、長期譲渡であれば売却益に原則として約2割の税金が、短期譲渡であれば原則として約4割の税金がかかります。

それぞれ、税率・税金が変わってくるので、長く保有していた不動産、短く保有していた不動産とを分ける必要があるんですね。

ところで、地続きの2つ並んだ土地を、他人に一括で売却した場合で、2つの土地の保有期間が違う場合(=1つが長期譲渡、もう1つが短期譲渡)であれば、どう計算するのでしょうか?

この場合、合理的な方法で計算することになっています。

具体的には、面積比率で売却収入・経費を按分計算するのが、最も合理的と思われます

※一般的なケースを想定しています。複雑なケースもありますので、実行前に税理士等にご相談ください。

その場合も、私は、簡単なエクセル表を添付しています。

※数字等は架空のものになります。また、このケースでは、相続税の取得費加算(相続した土地を売却すると、支払った相続税の一部が経費となる制度)の適用を想定しています。

このように計算し、さらに、この表の下の部分に、

「本計算については、面積按分により長期譲渡・短期譲渡を計算しております。具体的には・・・・」

といったように、説明文を付けると、更に税務署の方の理解が進み、誤解のない確定申告になるでしょう。

特殊事情を文章で説明をする場合

特殊な計算・難しい計算をした場合も、その旨を説明した資料を付けるとよいでしょう。

一例を挙げると「取得費」の計算が挙げられます。

譲渡所得とは「不動産の売却益」のことですから、次の計算式で計算します。

「収入金額-取得費-譲渡費用」

このうち、「収入金額」は、たった今、売った訳ですから、必ず分かるでしょう(^^ )

また、譲渡費用も分かるはずです。売却の際に支払った仲介手数料、測量費用等ですから。

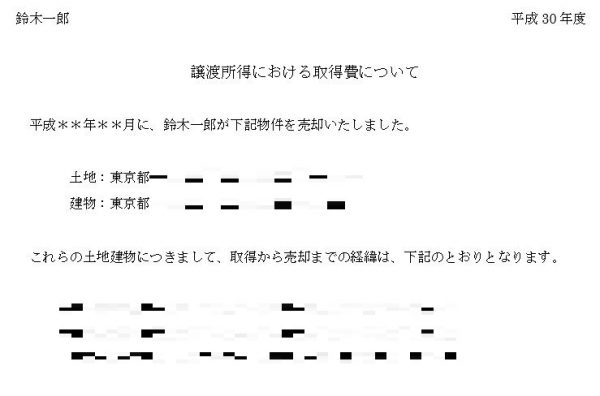

問題は「取得費」です。

取得費(購入した金額)が分かる資料といえば「不動産の売買契約書」になります。

この売買契約書があれば、何の問題もありません。

ですが、例えば、40年前に購入した不動産なんて、売買契約書をとってないことも多いと思います。

その場合、どう計算すれば良いのでしょうか?

1つの方法として、「市街地価格指数(国が発行している当時の大まかな土地価額資料)」や、「標準的な建築価額表(当時の標準的な建物建築費用)」を参考にして計算することがあります。

※他にも色々な方法が考えられますが、ここでは、説明を省略します。

その場合、私は、次のような資料を付けることにしています。

※数字・人名等は架空のものになります。

タイトルは何でも良いと思います。

※古くは「上申書」なるタイトルが使われたようです。ですが、別に悪いことはしていませんし、税務署の方が立場が上?という訳でもありませんので(きちんと説明するために誠意をもって作成しているので)「事情説明書」や、単に「説明書」でもいいと思います。

この文章では、

- どのような経緯で、いつ取得し、いくらくらいで購入した記憶がある

- しかし、購入時の資料を紛失してしまったので、分かる限りの資料を集めて添付した

といったことを、箇条書きを使って、分かりやすく説明しています。

資料を紛失したのは納税者の落ち度ですから、きちんと誠意をもって説明する必要があります。

そして、誠意は口頭では伝えられないので(税務署の方もお忙しいのです)、文書をつけて提出すると、好印象かと思います。

相続税の計算を行っていますと、

- 相続税が払えないから、相続した不動産を売却して納税しよう

- 両親が住んでいた土地に私は住まないから売却しよう

ということで、不動産売却を検討することが多いです。

また、地主様も、固定資産税の負担に耐えきれず、少しずつ売却していく方も多いです。

そのため、私も、(街の個人税理士のなかでは)譲渡所得の計算をする機会が多くなり、色々な場面に遭遇しました。

譲渡所得の計算は、色々なパターンがあり、かつ、税額も大きくなります。

注意して、し過ぎることはありません。

慎重に計算しましょう。

また、計算の仕組み上、どうしても「譲渡所得の内訳書」だけでは説明しきれない事項があります。

そのときは、上記を参考に、分かりやすい資料を作成してみてください。

それが、税務署のため、ひいてはお客様のためになりますので。