2021年4月以降、税務署への提出書類について、押印が原則廃止となりました。

※ただし、相続税申告書に添付する遺産分割協議書や、延納の担保関係書類等については、引き続き、押印が必要となります。

「書名・押印は古い」ということで、すべての書類をデジタル化すべしという方針のもと、公的書類から署名押印欄が次々と廃止されていますが、本当にそれでいいのでしょうか。

少し考えてみたいと思います。

※長女が好きなアンパンマンカレー。

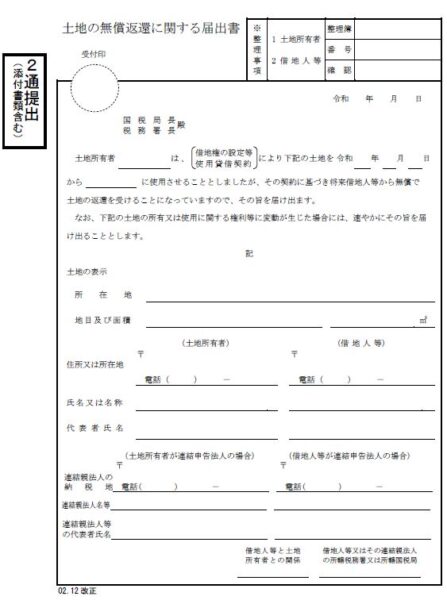

土地の無償返還に関する届出書

相続税関係には重要な届出書がいくつかあります。

その一つに「土地の無償返還に関する届出書」というものがあります。

例えば次のような場合を考えてみましょうか。

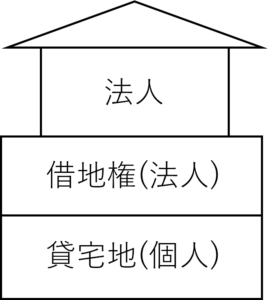

土地の所有者が個人、建物所有者が法人、といった場合です。

個人の土地の上に、同族法人が建物を建てると、法人側は「借地権」という権利を得ます。

このままにしておくと、法人は借地権を無償で手に入れたとして、受贈益課税(いわゆる「認定課税」といわれるもの)を受けてしまい、多額の法人税を支払う必要があります。

それを避けるため、実務上は「相当の地代方式」や「無償返還方式」を検討することになります。

このうち、「無償返還方式」を選択するのであれば、税務署に、次のような「土地の無償返還に関する届出書」を提出しなければなりません。

ちなみに、この届出書は法人税の通達によって規定されています。ということは、土地の貸主又は借主のいずれか一方(又は双方)が法人でなければ、この届出書を提出することができません。言い換えれば、土地の貸主・借主ともに個人であれば、土地の無償返還に関する届出書を提出できないということになります。

話を戻しますと、このように、個人の土地の上に同族法人が建物を建てる、というパターンは多く見受けられます。

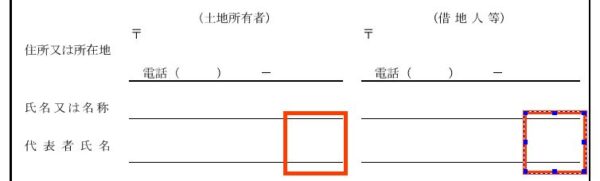

この届出書は、貸主と借主の連名で(両者の合意のもと)で提出するのですが、先日、この届出書の提出を検討する機会があり、国税庁のホームページで様式をダウンロードしたら、ちょっとビックリ。

両者の押印欄(「㊞」という記号)が消えていたのです。

以前の様式は、ここに個人印や法人印を押して提出することになっていました。

「これでは相手の同意なく、勝手に出せてしまうのではないのか?」とも考えられますが、この届出書は、ほとんどの場合で、同族関係者同士で提出するものですから、悪用とかはないのでしょうね。

※一方が同意してなかったよ、なんてことで、税務署ともめるということは考えられないと思います。

ただ、この届出書には、土地の賃貸借契約書のコピーを添付することになっています。

土地の賃貸借契約書は印鑑を押すことが通常ですから、届出書は押印廃止でも、結局は印鑑が必要なのではないか?という結論に達します。

借地権の使用貸借に関する届出書

先ほどの「土地の無償返還に関する届出書」は、同族関係者同士で出すことがほとんどですから、まあいいとしましょうか。

ところで、相続税関係の届出書は他にもあります。

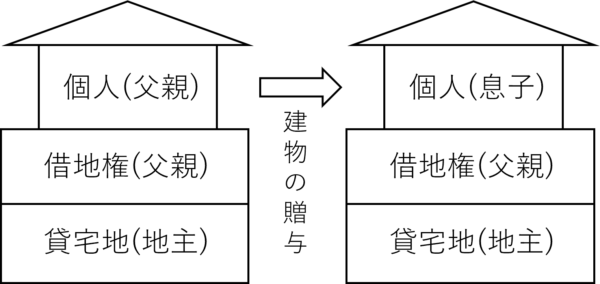

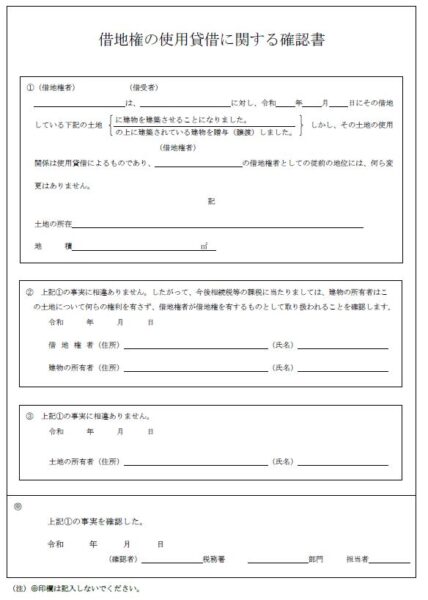

私が一番「おや?」と思ったのが「借地権の使用貸借に関する確認書です」

これはどのようなものか、次の図でご説明しましょう 。

父親が地主から土地を借り、その土地の上に父親が建物を建てていました。

※この場合、父親は借地権(建物保有目的の土地の賃借権)を所有することになります。

父親が地主から土地を借り、父親が地震の名義で建物を建てると、借地権の名義と建物名義(建物の登記名義人)は一致します。

このように、土地の借主名義で建物を登記しておかないと、借地権の対抗力が生じません(借地借家法10条)。

対抗力がないということは、地主が第三者に土地を売却した場合、借地権者(父親)は、土地を明け渡すことになるかもしれません。そのようなことにならないよう、通常は借地権者の名前で建物登記をします。

そのため、ほとんどの場合で、「借地権者(土地を借りている人)」と「建物所有者(建物の登記名義人)」は一致します。

ところで、(対抗力の問題が生じる可能性はありますが)、地主の同意を得て、借地上の建物を息子に贈与したり、息子名義で建築するといったことも、希にですが見受けられます。

そうすると、借地権が父親から息子に異動した(贈与された?)と、外形的には見えるのです。

借地権は土地や建物のように、登記情報で確認できませんで、「建物所有者=借地権者」と考えるのが原則であり、このような取引をされた場合、税務署は、

「父親が借地権を持っていると思っていたが、息子に移ったのか。では、息子が借地権を贈与されたものとして、息子に贈与税を課税しよう」

と考えるかもしれません。

このような場合、

「息子は父親から借地権を使用貸借(無償又は低い賃料)で借りています。借地権は以前と同じく父親が持っています」

という確認書を速やかに提出することにより、贈与税課税を回避することができます。

※直資2-189(例規)「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」

この確認書を「借地権の使用貸借に関する確認書」と呼びます。

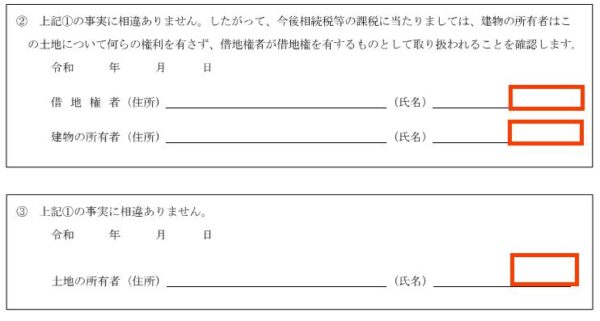

この確認書は、先程の「土地の無償返還に関する届出書」と同じように、関係者全員の確認(同意)が必要です。

この届出書の様式を確認したら、こちらも押印が廃止されていました 。

先程の「土地の無償返還に関する届出書」は、同族関係者同士だから、まあいいとしましょう。

しかし、「借地権の使用貸借に関する確認書」は、父親・息子だけでなく、地主(第三者)の確認(同意)も必要です。

なのに、こちらの押印欄も廃止してしまって、本当に良いのでしょうか。

※借地人親子が勝手に出して、後々揉めることにならないか(地主が知らなかった等)、ちょっと心配です。

税務だけでなく、社会保険関係の書類も、次々と署名押印欄が廃止されています。

そうすると、これらの書類の「署名・押印欄」で確認できてきた、本人の意思を、別の書類で再度確認しなければならなくなり、本末転倒ではないか?とも思えます。

携帯電話の契約では、確認の証左として、タブレット端末にサインさせたりしますが、紙が完全に廃止されると、税理士も、そのような端末が必要な時代が来るかもしれません。

そうすると、PC関連に弱い税理士は、ますます大変になるでしょう。

時代に追いつくべく、私も新しいガジェットを導入し、楽しみながら成長していきたいと思います。